ТОП-100 онлайн-ритейлеров России в 2025 от Data Insight

Data Insight опубликовала таки ТОП-100 онлайн-ритейлеров России за 2025

ТОП-100 интернет-магазинов 2025 показал расслоение рынка

Рейтинг крупнейших интернет-магазинов России за 2025 год показывает уже не просто рост онлайн-торговли, а более жёсткое расслоение рынка.

По данным Data Insight, в ТОП-100 вошли только три новых участника: Дикси, Озерки и Сибирское Здоровье. При этом Озерки скорее вернулись в рейтинг, чем стали новым игроком.

Главный сигнал: рынок растёт, но войти в крупнейшую сотню и удержаться в ней становится всё дороже.

У 35 компаний из рейтинга онлайн-продажи сократились год к году. Годом ранее снижение было только у 11 компаний.

👉 Концентрация почти предельная

Wildberries и Ozon вместе сформировали около 7,61 трлн руб. онлайн-продаж, или примерно 62% продаж всего ТОП-100.

По заказам доминирование ещё сильнее: 6,6 млрд заказов из 8,16 млрд, то есть около 81%.

Wildberries остаётся крупнейшим игроком: 4,04 трлн руб. онлайн-продаж, рост на 25%, 4,3 млрд заказов и средний чек 940 руб.

Ozon растёт быстрее по продажам: 3,57 трлн руб., плюс 42%. Заказы выросли на 63%, до 2,3 млрд, но средний чек снизился на 13%, до 1 550 руб.

Яндекс Маркет остаётся третьим, но разрыв огромный: 597 млрд руб. продаж против триллионов у лидеров.

👉 Универсальные маркетплейсы забрали заказы

Категория универсальных магазинов стала центром российского e-commerce. На неё приходится около 8,32 трлн руб. продаж, или 68% всего ТОП-100.

По заказам доля ещё выше — почти 83%.

Но внутри категории есть и главный отрицательный пример — Мегамаркет. Его онлайн-продажи в рейтинге составили 24,5 млрд руб., падение — 93%, заказы сократились на 90%.

История Мегамаркета показывает, что крупный бренд и экосистема сами по себе не гарантируют устойчивости маркетплейса.

👉 Продукты стали второй силой

Продукты питания — вторая по размеру категория рейтинга: около 1,34 трлн руб. онлайн-продаж и около 902 млн заказов.

Самокат занимает 5-е место с 265 млрд руб. продаж, ВкусВилл — 207 млрд руб., Яндекс Лавка — 191 млрд руб., Пятёрочка — 150 млрд руб., Яндекс Еда — 110 млрд руб.

Но рост распределён неравномерно. Пятёрочка выросла на 74%, Яндекс Лавка — на 43%, Яндекс Еда — на 60%, Магнит — на 157%.

При этом Купер сократил онлайн-продажи на 27%, Vprok.ru — на 20%, Auchan.ru — на 28%.

👉 Электроника просела сильнее многих

Электроника и техника остаются крупной категорией, но выглядят проблемно.

DNS вырос на 9%, до 288,6 млрд руб., но у многих крупных игроков динамика отрицательная: Citilink снизился на 18%, М.Видео — на 26%, Эльдорадо — на 45%, shop.mts.ru — на 30%, Holodilnik.ru — на 17%.

Категория остаётся высокочековой и чувствительной к покупательской уверенности. Часть спроса уходит на маркетплейсы, часть откладывается, часть перераспределяется между более сильными специализированными игроками.

👉 Здоровье и красота усилились

Аптечный и медицинский онлайн заметно вырос. Apteka.ru показала 108 млрд руб. продаж, Uteka выросла на 85%, Megapteka — на 89%, Gorzdrav — на 62%, Zdravcity — на 35%.

Красота тоже остаётся сильной нишей. Золотое Яблоко выросло на 62%, до 158,8 млрд руб. Лэтуаль прибавил 7%, Faberlic — 9%, но Рив Гош снизился на 2%.

Ювелирные игроки выглядят неожиданно сильными: Sunlight вырос на 71%, 585 Золотой — на 72%.

Главный итог рейтинга: российская онлайн-торговля вошла в более взрослую стадию.

Рынок большой, но простого роста в нём всё меньше. Побеждают маркетплейсы и сильные вертикальные игроки с частотой заказов, логистикой, брендом, повторными покупками и доступом к аудитории.

Для слабых и средних игроков ТОП-100 становится всё менее комфортным: продажи могут расти только при постоянных инвестициях в эффективность, сервис, ассортимент, рекламу и удержание покупателя.

| № | Интернет-магазин | Категория | Онлайн-продажи, млн руб. | Рост продаж | Заказы, тыс. шт. | Рост заказов | Средний чек, руб. | Рост ср. чека |

| 1 | wildberries.ru | универсальные магазины | 4040 000 | 25% | 4300 000 | 15% | 940 | 9% |

| 2 | ozon.ru | универсальные магазины | 3570 000 | 42% | 2300 000 | 63% | 1 550 | -13% |

| 3 | market.yandex.ru | универсальные магазины | 597 000 | 11% | 119 500 | -5% | 5 000 | 17% |

| 4 | dns-shop.ru | электроника и техника | 288 600 | 9% | 18 100 | 11% | 15 940 | -2% |

| 5 | samokat.ru | продукты питания | 265 000 | 8% | 290 200 | 14% | 910 | -5% |

| 6 | vkusvill.ru | продукты питания | 207 400 | 18% | 149 710 | 20% | 1 390 | -2% |

| 7 | vseinstrumenti.ru | DIY | 206 200 | 6% | 21 980 | -11% | 9 380 | 19% |

| 8 | lavka.yandex.ru | продукты питания | 190 600 | 43% | 140 400 | 33% | 1 360 | 8% |

| 9 | goldapple.ru | красота | 158 800 | 62% | 30 430 | 36% | 5 220 | 19% |

| 10 | lamoda.ru | одежда, обувь и аксессуары | 156 800 | -7% | 26 300 | 2% | 5 960 | -9% |

| 11 | etm.ru | DIY | 154 500 | 12% | 4 260 | 12% | 36 270 | 0% |

| 12 | 5ka.ru | продукты питания | 150 400 | 74% | 86 300 | 57% | 1 740 | 11% |

| 13 | citilink.ru | электроника и техника | 134 300 | -18% | 4 600 | -20% | 29 200 | 3% |

| 14 | kuper.ru | продукты питания | 128 100 | -27% | 41 200 | -43% | 3 110 | 28% |

| 15 | eda.yandex.ru | продукты питания | 110 200 | 60% | 57 400 | 72% | 1 920 | -7% |

| 16 | apteka.ru | здоровье | 108 400 | 18% | 60 900 | 7% | 1 780 | 10% |

| 17 | mvideo.ru | электроника и техника | 98 900 | -26% | 6 510 | -28% | 15 190 | 3% |

| 18 | petrovich.ru | DIY | 93 400 | 3% | 4 780 | 4% | 19 540 | -1% |

| 19 | magnit.ru | продукты питания | 85 300 | 157% | 59 100 | 179% | 1 440 | -8% |

| 20 | lemanapro.ru | DIY | 73 500 | -1% | 6 220 | -16% | 11 820 | 18% |

| 21 | sportmaster.ru | спорт и активный отдых | 70 600 | 2% | 12 610 | 0% | 5 600 | 2% |

| 22 | detmir.ru | товары для детей | 57 200 | -6% | 33 800 | -15% | 1 690 | 11% |

| 23 | lenta.com | продукты питания | 56 700 | 61% | 16 970 | 60% | 3 340 | 1% |

| 24 | uteka.ru | здоровье | 45 100 | 85% | 37 200 | 71% | 1 210 | 8% |

| 25 | perekrestok.ru | продукты питания | 44 200 | 19% | 16 670 | 17% | 2 650 | 2% |

| 26 | sunlight.net | ювелирные украшения | 42 900 | 71% | 4 920 | 41% | 8 720 | 21% |

| 27 | onlinetrade.ru | универсальные магазины | 41 600 | -5% | 5 680 | 21% | 7 320 | -21% |

| 28 | komus.ru | канцтовары, товары для офиса и бизнеса | 40 400 | -6% | 2 770 | -31% | 14 580 | 36% |

| 29 | rs24.ru | DIY | 36 700 | -5% | 1 020 | 6% | 35 980 | -10% |

| 30 | letu.ru | красота | 33 200 | 7% | 11 250 | -4% | 2 950 | 11% |

| 31 | zdravcity.ru | здоровье | 30 820 | 35% | 20 630 | 43% | 1 490 | -6% |

| 32 | kolesa-darom.ru | автотовары | 30 070 | 0% | 800 | -17% | 37 590 | 20% |

| 33 | eapteka.ru | здоровье | 30 020 | 0% | 16 140 | -8% | 1 860 | 9% |

| 34 | apteka-april.ru | здоровье | 27 380 | 34% | 15 830 | 33% | 1 730 | 1% |

| 35 | market-delivery.yandex.ru | продукты питания | 26 350 | -3% | 20 730 | -8% | 1 270 | 5% |

| 36 | faberlic.com | красота | 25 490 | 9% | 7 260 | -1% | 3 510 | 10% |

| 37 | sima-land.ru | универсальные магазины | 24 950 | 4% | 4 970 | 20% | 5 020 | -13% |

| 38 | megamarket.ru | универсальные магазины | 24 500 | -93% | 4 080 | -90% | 6 000 | -30% |

| 39 | gorzdrav.ru | здоровье | 23 710 | 62% | 16 640 | 48% | 1 420 | 9% |

| 40 | eldorado.ru | электроника и техника | 23 670 | -45% | 2 090 | -48% | 11 330 | 6% |

| 41 | hoff.ru | товары для дома | 23 310 | -17% | 1 220 | -19% | 19 110 | 2% |

| 42 | flowwow.com | подарки и развлечения | 22 620 | 38% | 5 640 | 26% | 4 010 | 10% |

| 43 | exist.ru | автотовары | 21 630 | 2% | 5 490 | -2% | 3 940 | 4% |

| 44 | officemag.ru | канцтовары, товары для офиса и бизнеса | 20 960 | 5% | 1 290 | 9% | 16 250 | -4% |

| 45 | vprok.ru | продукты питания | 20 340 | -20% | 4 480 | -18% | 4 540 | -2% |

| 46 | farmlend.ru | здоровье | 17 900 | 28% | 14 800 | 26% | 1 210 | 2% |

| 47 | petshop.ru | зоотовары | 17 600 | 2% | 4 270 | -1% | 4 120 | 3% |

| 48 | megapteka.ru | здоровье | 17 310 | 89% | 12 060 | 70% | 1 440 | 11% |

| 49 | planetazdorovo.ru | здоровье | 16 700 | 34% | 10 260 | 29% | 1 630 | 4% |

| 50 | mosautoshina.ru | автотовары | 16 500 | 20% | 490 | 16% | 33 670 | 3% |

| 51 | tsum.ru | одежда, обувь и аксессуары | 15 300 | 4% | 370 | -16% | 41 350 | 24% |

| 52 | stolichki.ru | здоровье | 15 230 | 18% | 8 630 | 14% | 1 760 | 4% |

| 53 | lime-shop.com | одежда, обувь и аксессуары | 14 950 | 8% | 1 260 | -8% | 11 870 | 17% |

| 54 | sokolov.ru | ювелирные украшения | 14 720 | 5% | 1 270 | -12% | 11 590 | 19% |

| 55 | rivegauche.ru | красота | 14 260 | -2% | 1 770 | 3% | 8 060 | -5% |

| 56 | minicen.ru | здоровье | 12 800 | -5% | 7 500 | -19% | 1 710 | 17% |

| 57 | stockmann.ru | одежда, обувь и аксессуары | 12 540 | 41% | 1 070 | 32% | 11 720 | 7% |

| 58 | holodilnik.ru | электроника и техника | 12 300 | -17% | 230 | -20% | 53 480 | 4% |

| 59 | aptekiplus.ru | здоровье | 11 670 | 2% | 7 170 | 0% | 1 630 | 2% |

| 60 | shop.mts.ru | электроника и техника | 11 600 | -30% | 650 | -3% | 17 850 | -28% |

| 61 | xcom-shop.ru | электроника и техника | 10 870 | 23% | 130 | 9% | 83 620 | 13% |

| 62 | shoppinglive.ru | универсальные магазины | 10 760 | 19% | 1 500 | -1% | 7 170 | 20% |

| 63 | shop.megafon.ru | электроника и техника | 10 740 | -9% | 370 | -16% | 29 030 | 8% |

| 64 | online.metro-cc.ru | продукты питания | 10 610 | 21% | 1 890 | 14% | 5 610 | 6% |

| 65 | re-store.ru | электроника и техника | 10 610 | -4% | 260 | -19% | 40 810 | 19% |

| 66 | askona.ru | товары для дома | 10 580 | 5% | 460 | 1% | 23 000 | 4% |

| 67 | mm.ru | универсальные магазины | 10 550 | -21% | 9 390 | -35% | 1 120 | 22% |

| 68 | zhivika.ru | здоровье | 10 350 | 29% | 7 980 | 22% | 1 300 | 6% |

| 69 | rendez-vous.ru | одежда, обувь и аксессуары | 10 210 | -19% | 1 210 | -22% | 8 440 | 4% |

| 70 | dixy.ru | продукты питания | 10 200 | 129% | 4 810 | 117% | 2 120 | 6% |

| 71 | divan.ru | товары для дома | 9 960 | -7% | 140 | -23% | 71 140 | 21% |

| 72 | ostin.com | одежда, обувь и аксессуары | 9 710 | 67% | 3 050 | 61% | 3 180 | 4% |

| 73 | winelab.ru | товары 18+ | 9 700 | -22% | 2 910 | -23% | 3 330 | 1% |

| 74 | pm.ru | товары для дома | 9 620 | 15% | 330 | 6% | 29 150 | 8% |

| 75 | myspar.ru | продукты питания | 9 540 | 25% | 4 290 | 22% | 2 220 | 2% |

| 76 | zdorov.ru | здоровье | 8 780 | 17% | 5 650 | 12% | 1 550 | 4% |

| 77 | rigla.ru | здоровье | 8 410 | 19% | 5 220 | 7% | 1 610 | 11% |

| 78 | miuz.ru | ювелирные украшения | 8 120 | 18% | 120 | 17% | 67 670 | 1% |

| 79 | 585zolotoy.ru | ювелирные украшения | 8 080 | 72% | 560 | 25% | 14 430 | 38% |

| 80 | chitai-gorod.ru | книги и диски | 8 070 | 16% | 6 180 | 26% | 1 310 | -8% |

| 81 | coolclever.ru | продукты питания | 7 870 | 22% | 3 570 | 20% | 2 200 | 2% |

| 82 | autodoc.ru | автотовары | 7 810 | 7% | 1 860 | 7% | 4 200 | 0% |

| 83 | chipdip.ru | DIY | 7 730 | 11% | 1 220 | 0% | 6 340 | 11% |

| 84 | technopark.ru | электроника и техника | 7 650 | -11% | 190 | -16% | 40 260 | 6% |

| 85 | 4lapy.ru | зоотовары | 7 550 | -8% | 2 870 | -13% | 2 630 | 6% |

| 86 | vitaexpress.ru | здоровье | 7 430 | -13% | 4 800 | -16% | 1 550 | 4% |

| 87 | shinservice.ru | автотовары | 7 120 | -5% | 150 | -17% | 47 470 | 14% |

| 88 | chikiriki.ru | одежда, обувь и аксессуары | 7 030 | -11% | 1 100 | -11% | 6 390 | 0% |

| 89 | okeydostavka.ru | продукты питания | 6 890 | 3% | 1 740 | 0% | 3 960 | 3% |

| 90 | budzdorov.ru | здоровье | 6 780 | -20% | 5 040 | -32% | 1 350 | 18% |

| 91 | regard.ru | электроника и техника | 6 670 | 12% | 240 | 15% | 27 790 | -3% |

| 92 | av.ru | продукты питания | 6 610 | 17% | 1 240 | 21% | 5 330 | -3% |

| 93 | santehnika-online.ru | DIY | 6 510 | 8% | 230 | 1% | 28 300 | 7% |

| 94 | emex.ru | автотовары | 6 390 | -28% | 1 270 | -30% | 5 030 | 3% |

| 95 | pitergsm.ru | электроника и техника | 6 090 | 26% | 350 | 48% | 17 400 | -15% |

| 96 | ozerki.ru | здоровье | 5 890 | 33% | 3 710 | 24% | 1 590 | 7% |

| 97 | randewoo.ru | красота | 5 870 | -12% | 910 | -15% | 6 450 | 4% |

| 98 | auchan.ru | продукты питания | 5 470 | -28% | 1 250 | -41% | 4 380 | 22% |

| 99 | nonton.ru | товары для дома | 4 910 | -10% | 380 | -19% | 12 920 | 11% |

| 100 | siberianhealth.com | здоровье | 4 800 | -33% | 790 | 28% | 6 080 | 4% |

Комментарий Бориса Преображенского

ТОП 100 интернет-магазинов.

Только что вышел рейтинг крупнейших интернет-магазинов от Data Insight, изучил, вкратце расскажу о главном.

Ключевое — очевидно замедление темпов роста онлайн-заказов до 24%. Это минимальное значение за последние восемь лет.

Если отбросить красивые номинальные показатели и посмотреть на реальный спрос, картина выглядит безрадостно:

• Падение по выручке: 35 компаний из 100 ушли в прямой минус по объему продаж. Это абсолютно худший показатель за все 10 лет ведения рейтинга (предыдущий антирекорд был в 2018 году — 22 компании).

• Падение по заказам: Если 35 компаний упали в деньгах, то по количеству транзакций в минусе или около него находится половина компаний. Многие вытягивали выручку исключительно за счет инфляционного разгона чека. Яркий пример «Яндекс Маркет», у которого заказы упали на 5%, а чек вырос на 17%.

• Уточнение по инфляции. Если 35 компаний упали номинально (ниже 0%), то с учетом консервативной инфляции в 10% в отрицательной зоне находится больше половины всего рейтинга. В эту когорту стагнации попали даже гиганты вроде DNS (+9% выручки) и «Самоката» (+8%).

• Рост менее 20%: Тех, кто вырос по выручке менее чем на 20%, подавляющее большинство рынка (около 70 компаний из 100). Маржинальный рост стал редкостью, многие балансируют на грани рентабельности.

• Здоровый рост (>25%): Тех, кто реально обгоняет инфляцию и агрессивно наращивает долю (рост от 25% и выше), осталось абсолютное меньшинство.

ПО КАТЕГОРИЯМ.

Потребитель жестко экономит на сложной технике, но продолжает покупать еду, косметику и лекарства.

• Продуктовая розница доминирует. «Магнит» стал абсолютным феноменом года: выручка взлетела на 157% (до 85,3 млрд руб.), а рост заказов составил фантастические 179%. «Пятёрочка» выросла в деньгах на 74%, в заказах на 57%. Формат высокочастотных микро-закупок (средний чек «Магнита» упал на 8% до 1440 руб.) окончательно победил классические закупки впрок.

• Нишевые рекордсмены. Наибольший медианный рост по рынку показали ювелирные магазины (+45%) и интернет-аптеки (+28%). «Золотое Яблоко», удачно заместившее ушедшие западные бренды, нарастило продажи на 62% и ворвалось на 9-е место в ТОП-10. Агрегатор «Мегаптека» вырос на 89%.

• Кризис электроники и DIY. «М.Видео» (-26% продаж, -28% заказов), «Ситилинк» (-18% продаж, -20% заказов) и телеком-розница стремительно теряют позиции. У многолетнего лидера рынка ремонта «ВсеИнструменты.ру» заказы упали на 11%.

• Крах года — «Мегамаркет». Выручка платформы рухнула на 93% (с 342,6 млрд до 24,5 млрд рублей), маркетплейс улетел с 4-го на 38-е место. Количество заказов сократилось почти в 10 раз — с 39,8 млн в 2024 году до 4,08 млн в 2025-м. Как только площадка отключила кэшбэк бонусами и свернула сеть ПВЗ, аудитория просто исчезла.

А по итогам 2026, скорее всего, мы увидим еще более грустные цифры. Сам рейтинг тут.

Ozon против Wildberries.

Концентрация рынка достигла предела. ВБ и Ozon на двоих сгенерировали 62% всей выручки ТОП-100 (около 7,61 трлн руб.) и 81% всех заказов (6,6 млрд из 8,16 млрд). Но расстановка сил в топ2 рейтинга сильно изменилась.

Формально первое место остается за ВБ: 4,04 трлн рублей задекларированных продаж (+25%). Ozon располагается на второй строчке с 3,57 трлн рублей, но его динамика куда круче — рост на 42%.

Дьявол кроется в транзакционных метриках:

Динамика заказов (2024 vs 2025).

Ozon агрессивно заливает рынок трафиком: количество заказов взлетело на 63%. Если в 2024 году у Ozon было порядка 1,41 млрд заказов, то в 2025 году цифра достигла 2,3 млрд. У Wildberries рост заказов составил весьма скромные 15% — с 3,74 млрд в 2024 году до 4,3 млрд в 2025-м.

Работа с чеком.

Ozon осознанно инвестирует в частотность, снизив средний чек на 13% (до 1550 руб.). Wildberries, напротив, выжимает выручку из стагнирующей базы — их средний чек вырос на 9% (до 940 руб.).

Проблема прозрачности.

Ozon — публичная компания с жестким аудитом, где товарный оборот четко отделен от услуг (реклама, логистика). Wildberries — закрытая структура. В их 4,04 трлн рублей с огромной долей вероятности зашиты гигантские внутренние B2B-потоки: штрафы селлеров, платная приемка на ПВЗ, логистика возвратов и принудительная реклама.

Поэтому цифра оборота ВБ может быть очень сильно искажена внутренними финансовыми операциями площадки. С учетом колоссального разрыва в темпах роста транзакций (63% против 15%), в чистом товарном эквиваленте розничных продаж Ozon, судя по всему, уже сравнялся с конкурентом, а в 2026 году, возможно, уже и обогнал. На днях встретимся в эфире с Фёдором Вириным — поговорить о ситуации на рынке, обязательно обсудим и этот вопрос.

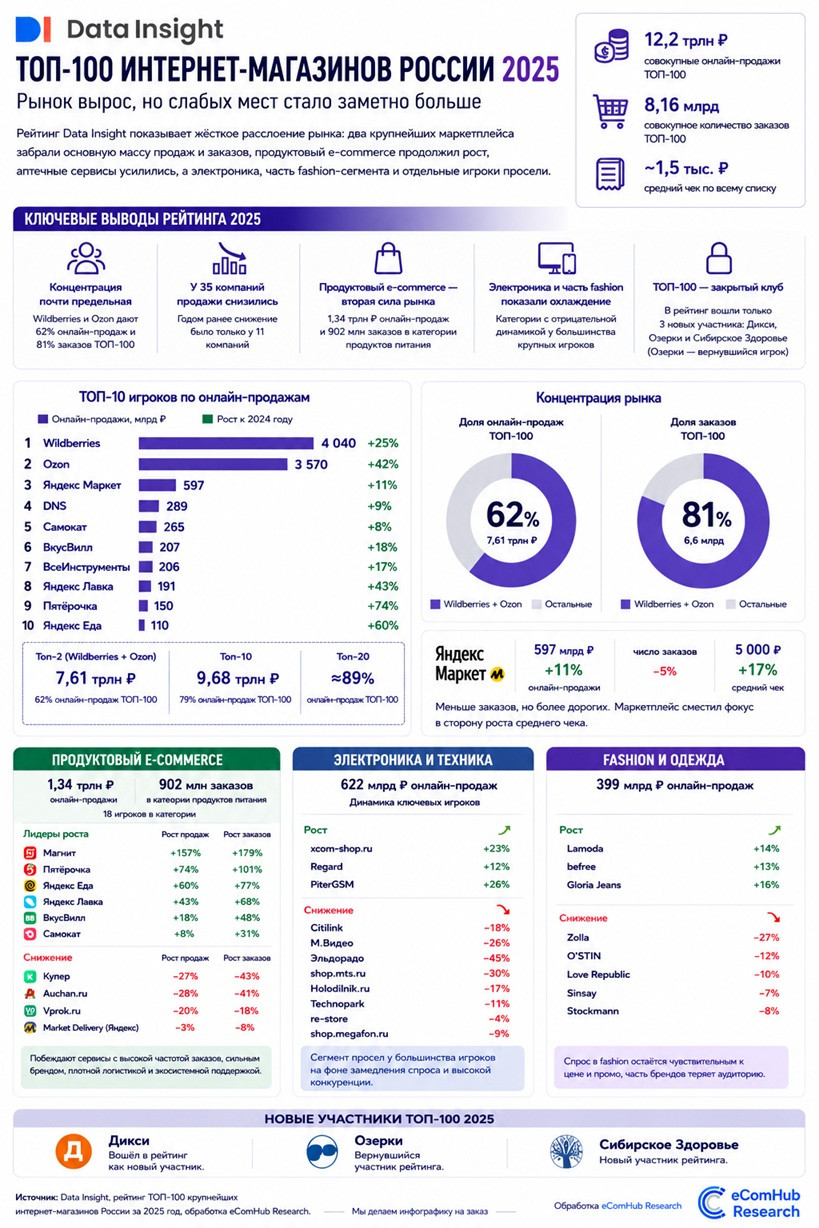

ТОП-100 интернет-магазинов 2025: рынок вырос, но слабых мест стало заметно больше

Рейтинг крупнейших интернет-магазинов России за 2025 год показывает уже не просто рост онлайн-торговли, а всё более жёсткое расслоение рынка. Два крупнейших маркетплейса забрали основную массу продаж и заказов, продуктовый e-commerce продолжил расти, аптечные сервисы усилились, а электроника, часть fashion-сегмента и отдельные крупные игроки заметно просели.

По данным рейтинга Data Insight, в основе которого лежат данные самих интернет-магазинов, собственные оценки аналитиков, мониторинг посещаемости и заказов, данные онлайн-чеков, ФНС и сторонних сервисов, в ТОП-100 за 2025 год вошли только три новых участника: Дикси, Озерки и Сибирское Здоровье. При этом Озерки — скорее вернувшийся участник, а не полностью новый игрок.

Это важная деталь. ТОП-100 становится всё более закрытым клубом: войти туда сложно, а удержаться — всё дороже. В отличие от прошлых лет, рост уже не распределяется по рынку равномерно. У 35 компаний из рейтинга онлайн-продажи сократились год к году. Для сравнения, годом ранее снижение было только у 11 компаний.

Совокупные онлайн-продажи участников ТОП-100 по таблице составляют около 12,2 трлн рублей, а количество заказов — около 8,16 млрд. Средний чек по всему списку получается примерно 1,5 тыс. рублей, но эта цифра сильно искажена масштабом Wildberries и Ozon: именно они формируют основную массу заказов и тянут общий рынок в сторону низкого массового чека.

👉 Концентрация стала почти предельной

Главный вывод рейтинга — концентрация. Wildberries и Ozon вместе занимают около 7,61 трлн рублей онлайн-продаж, то есть примерно 62% продаж всего ТОП-100. По заказам их доминирование ещё сильнее: 6,6 млрд заказов из 8,16 млрд, или около 81%.

Wildberries остаётся крупнейшим участником рейтинга: 4,04 трлн рублей онлайн-продаж, рост на 25%, 4,3 млрд заказов, рост на 15%, средний чек 940 рублей. Это модель гигантского объёма и очень массового заказа.

Ozon растёт быстрее по продажам: 3,57 трлн рублей, рост на 42%. Но особенно заметен рост заказов — 2,3 млрд, плюс 63%. При этом средний чек снизился на 13%, до 1 550 рублей. Это означает, что Ozon в 2025 году активно наращивал частоту и объём заказов, но рост шёл через более массовые и менее дорогие покупки.

Яндекс Маркет остаётся третьим, но разрыв с двумя лидерами огромный: 597 млрд рублей против триллионов у Wildberries и Ozon. Продажи Яндекс Маркета выросли на 11%, но число заказов сократилось на 5%, а средний чек вырос на 17%, до 5 тыс. рублей. То есть маркетплейс стал получать меньше заказов, но более дорогих.

ТОП-10 игроков дают около 9,68 трлн рублей продаж, или 79% всего рейтинга. По заказам их доля ещё выше — примерно 91%. ТОП-20 дают уже почти 89% продаж. Это означает, что нижняя часть рейтинга важна для понимания структуры рынка, но основная экономика крупнейшей онлайн-торговли сконцентрирована наверху.

👉 Универсальные маркетплейсы забрали рынок по объёму заказов

Категория универсальных магазинов в рейтинге выглядит абсолютным центром онлайн-торговли. На неё приходится около 8,32 трлн рублей продаж, или 68% всего ТОП-100. По заказам доля ещё выше — 6,75 млрд, или почти 83%.

Но эта категория неоднородна. На одном полюсе Wildberries, Ozon и Яндекс Маркет. На другом — заметно сдавший Мегамаркет. Его онлайн-продажи в рейтинге составили 24,5 млрд рублей, падение — 93%, заказы сократились на 90%, средний чек — на 30%. Это одно из самых резких падений в таблице и, по сути, главный отрицательный пример среди универсальных площадок.

Ситуация Мегамаркета показывает, что даже крупный бренд и поддержка экосистемы сами по себе не гарантируют устойчивости маркетплейса. В условиях, когда Wildberries и Ozon наращивают частоту заказов, логистику, рекламу, финтех и работу с продавцами, отстающим игрокам становится всё сложнее удерживать долю.

👉 Продуктовый e-commerce стал второй силой рейтинга

Продукты питания — вторая по размеру категория ТОП-100. На неё приходится около 1,34 трлн рублей онлайн-продаж и около 902 млн заказов. В рейтинге 18 продуктовых игроков, и именно здесь видно одно из самых интересных движений года.

Самокат занимает 5-е место с 265 млрд рублей онлайн-продаж, ростом на 8% и 290 млн заказов. ВкусВилл — 207 млрд рублей, рост на 18%, 150 млн заказов. Яндекс Лавка — 191 млрд рублей, рост на 43%, 140 млн заказов. Пятёрочка — 150 млрд рублей, рост на 74%, 86 млн заказов. Яндекс Еда — 110 млрд рублей, рост на 60%, 57 млн заказов. Магнит показал один из самых высоких темпов роста в рейтинге: плюс 157% по продажам и плюс 179% по заказам.

Но продуктовый рынок растёт не весь сразу. Купер, наоборот, сократил онлайн-продажи на 27%, а число заказов — на 43%. Vprok.ru упал на 20% по продажам и на 18% по заказам. Auchan.ru сократился на 28% по продажам и на 41% по заказам. Market Delivery Яндекса также показал снижение продаж на 3% и заказов на 8%.

Получается не общий праздник e-grocery, а борьба моделей. Быстрее растут игроки с сильной частотой заказов, собственной аудиторией, узнаваемым брендом, плотной логистикой или экосистемной поддержкой. Сервисы, которым сложнее удерживать повседневную частоту и экономику доставки, оказываются под давлением.

👉 Электроника и техника просели сильнее многих

Категория электроники и техники остаётся крупной: около 622 млрд рублей онлайн-продаж в рамках ТОП-100. Но по динамике это один из наиболее проблемных сегментов рейтинга.

DNS остаётся крупнейшим игроком категории: 288,6 млрд рублей, рост на 9%, 18,1 млн заказов. Но за ним идут в основном отрицательные истории. Citilink снизил онлайн-продажи на 18%, М.Видео — на 26%, Эльдорадо — на 45%, shop.mts.ru — на 30%, Holodilnik.ru — на 17%, Technopark — на 11%, re-store — на 4%, shop.megafon.ru — на 9%.

Есть исключения: xcom-shop.ru вырос на 23%, Regard — на 12%, PiterGSM — на 26%. Но общий вид категории всё равно тяжёлый. Электроника остаётся высокочековой, конкурентной и чувствительной к покупательской уверенности. Часть спроса могла уйти на маркетплейсы, часть — отложиться, часть — распределиться между более сильными специализированными игроками.

Интересно, что у ряда игроков средний чек растёт, но продажи падают. Это плохой сигнал: рост чека в таких случаях не всегда означает здоровье бизнеса, иногда это просто следствие сокращения числа более дешёвых заказов и ухода массового спроса.

👉 DIY держится, но тоже без единой динамики

DIY-категория в рейтинге даёт около 579 млрд рублей онлайн-продаж. Здесь лидирует ВсеИнструменты.ру с 206 млрд рублей, ростом на 6%, но при снижении числа заказов на 11% и росте среднего чека на 19%. Это классический пример, когда выручка растёт за счёт более дорогого заказа, а не за счёт расширения клиентской базы.

ETM показывает 154,5 млрд рублей и рост на 12% как по продажам, так и по заказам. Петрович растёт скромнее: плюс 3% по продажам и плюс 4% по заказам. Лемана ПРО почти на месте по продажам, минус 1%, но заказы просели на 16%, а средний чек вырос на 18%.

В нижней части категории динамика смешанная: RS24 снизился на 5%, Chipdip вырос на 11%, Santehnika Online — на 8%. В целом DIY остаётся устойчивым сегментом, но рост здесь всё чаще требует либо сильной B2B-составляющей, либо высокого среднего чека, либо хорошо выстроенной логистики крупного и тяжёлого товара.

👉 Аптечный и медицинский онлайн заметно усилился

Категория здоровья — самая многочисленная в рейтинге: 19 участников. По продажам она даёт около 409 млрд рублей, то есть около 3,4% ТОП-100. Доля по заказам — около 260 млн, примерно 3,2%.

На первый взгляд категория небольшая по сравнению с маркетплейсами и продуктами, но по количеству игроков она очень важна. Apteka.ru занимает 16-е место с 108 млрд рублей и ростом на 18%. Uteka выросла на 85%, Megapteka — на 89%, Gorzdrav — на 62%, Zdravcity — на 35%, Apteka April — на 34%, Планета Здоровья — на 34%, Озерки — на 33%.

Это показывает, что онлайн-аптеки, аптечные агрегаторы и цифровые витрины в здравоохранении продолжают наращивать роль в потребительском поведении. При этом категория остаётся фрагментированной: много игроков, умеренный средний чек, высокая частота, сильная зависимость от регионального покрытия и партнёрской аптечной сети.

Но и здесь рост не общий. Minicen снизился на 5%, Vitaexpress — на 13%, Будь Здоров — на 20%, Сибирское Здоровье — на 33%. Рынок здоровья растёт, но не автоматически для всех. Побеждают те, кто умеет давать удобный поиск, наличие, цену, близкую аптеку или быструю доставку.

👉 Красота и ювелирка остаются сильными потребительскими нишами

Категория красоты в рейтинге даёт около 238 млрд рублей. Главный игрок — Золотое Яблоко: 158,8 млрд рублей, рост на 62%, 30,4 млн заказов. Это один из самых сильных результатов среди специализированных интернет-магазинов.

Лэтуаль вырос на 7%, Faberlic — на 9%, но Рив Гош снизился на 2%, Randewoo — на 12%. То есть рынок красоты тоже не растёт равномерно: выигрывают не все, а те, кто лучше работает с ассортиментом, сервисом, лояльностью, приложением и повторными покупками.

Ювелирные игроки выглядят неожиданно сильно. Sunlight вырос на 71%, 585 Золотой — на 72%, MIUZ — на 18%, Sokolov — на 5%. Категория небольшая по доле в ТОП-100, около 73,8 млрд рублей, но динамика у части игроков очень высокая. При этом средний чек у ювелирных магазинов сильно отличается: от 8,7 тыс. рублей у Sunlight до 67,7 тыс. рублей у MIUZ.

Это хороший пример того, что онлайн-торговля в дорогих категориях не обязательно стагнирует. Но там сильнее роль доверия, бренда, рассрочек, витрины, офлайн-поддержки и механик выбора.

👉 Fashion уже не выглядит однозначно растущим сегментом

В одежде, обуви и аксессуарах ситуация неоднородная. Lamoda остаётся крупнейшим специализированным игроком категории: 156,8 млрд рублей, но продажи снизились на 7%. При этом заказы выросли на 2%, а средний чек упал на 9%. Это означает, что покупок стало чуть больше, но они стали дешевле.

TSUM вырос на 4% по продажам при падении заказов на 16% и росте среднего чека на 24%. Lime вырос на 8%, Stockmann — на 41%, O’Stin — на 67%. Но Rendez-Vous снизился на 19%, Chikiriki — на 11%.

Fashion-сегмент показывает то же, что и рынок в целом: рост перестал быть фоновым. Успех зависит от конкретной модели. Массовые бренды, удачная ценовая политика и сильная омниканальность могут давать рост, но часть игроков сталкивается со снижением спроса или перераспределением заказов в пользу маркетплейсов.

👉 Средний чек часто растёт не от хорошей жизни

Отдельно стоит смотреть не только на продажи, но и на связку «заказы — средний чек». В таблице видно, что у 42 компаний снизилось число заказов. При этом у 76 компаний вырос средний чек.

На первый взгляд рост среднего чека выглядит позитивно. Но в 2025 году это не всегда признак силы. У ряда игроков продажи растут при снижении заказов именно за счёт более дорогого заказа: Яндекс Маркет, ВсеИнструменты.ру, TSUM, Lime, Sokolov, Shopping Live. У других продажи падают, а чек растёт, потому что уходят массовые или более дешёвые покупки.

Это важный сигнал для рынка. Рост выручки без роста заказов может быть менее устойчивым. А падение заказов при росте чека часто говорит о том, что пользователь покупает реже, выбирает дороже или что ассортимент смещается в сторону более дорогих категорий.

👉 Новых участников почти нет

В 2025 году в ТОП-100 вошли только три новых участника: Дикси, Озерки и Сибирское Здоровье. Причём Озерки уже были в рейтинге раньше и вернулись после годового перерыва.

Это говорит о зрелости рынка. Крупная онлайн-торговля в России уже не выглядит пространством, куда можно быстро ворваться за счёт одного сайта, рекламного бюджета или удачной категории. Для попадания в ТОП-100 нужны масштаб, логистика, частота заказов, бренд, ассортимент, технологическая база и доступ к покупателю.

Нижняя часть рейтинга тоже показательная. Игроки со 70-го по 100-е место имеют продажи от 4,8 до 10,2 млрд рублей. То есть даже нижняя граница ТОП-100 — это уже многомиллиардный онлайн-бизнес. Для новых компаний порог входа становится высоким, а для действующих игроков удержание позиции требует постоянных инвестиций.

👉 Главный итог

ТОП-100 интернет-магазинов 2025 года показывает рынок, который продолжает расти, но становится заметно менее комфортным для слабых и средних игроков. На вершине — Wildberries и Ozon, которые фактически определяют масштаб всего рейтинга. Рядом — Яндекс Маркет, но с большим отставанием. Ниже — сильные специализированные игроки в продуктах, DIY, здоровье, красоте, электронике, fashion и товарах для дома.

При этом рост уже не гарантирован даже крупным компаниям. У трети участников рейтинга продажи снизились. У 42 компаний сократилось число заказов. В электронике и технике падений особенно много. В продуктовой доставке рост распределился крайне неравномерно. В fashion и красоте выигрывают отдельные бренды, а не вся категория. В здоровье заметен рост, но рынок остаётся фрагментированным.

Получается рынок двух скоростей. Первая скорость — маркетплейсы и отдельные сильные вертикальные игроки, которые наращивают оборот, частоту заказов и клиентскую базу. Вторая — компании, которые всё ещё присутствуют в ТОП-100, но уже сталкиваются с падением продаж, заказов или давления со стороны более крупных платформ.

Рейтинг Data Insight хорошо показывает, что российская онлайн-торговля вошла в более взрослую стадию. Здесь уже меньше места для простого органического роста и больше борьбы за эффективность, логистику, повторные покупки, стоимость привлечения клиента и умение удерживать аудиторию. Рынок большой, но бесплатного роста в нём всё меньше.

Источник: Data Insight, рейтинг ТОП-100 крупнейших интернет-магазинов России за 2025 год.