ВЦИОМ показал, как изменились онлайн-привычки россиян

ВЦИОМ зафиксировал, как за 15 лет изменилось поведение российских онлайн-покупателей.

Главный вывод: интернет-торговля перестала быть отдельным каналом для молодых и технологичных пользователей. Онлайн-покупки стали обычной частью потребления почти для всех групп населения.

Теперь различия между покупателями всё чаще проявляются не в самом факте покупки, а в составе корзины, частоте заказов и среднем чеке.

👉 Онлайн стал массовым

Самая показательная динамика — сокращение доли тех, кто никогда не покупал товары в интернете.

В 2011 году таких было 71% среди интернет-пользователей, в 2021 году — 26%, а в 2026 году — уже только 9%.

То есть за 15 лет онлайн-покупка прошла путь от непривычного и рискованного действия до массового бытового сценария.

Средние месячные траты тоже выросли резко. В 2011 году они составляли около 3,4 тыс. руб., в 2021 году — 10,6 тыс. руб., а в 2026 году — уже 27,4 тыс. руб.

За пять лет показатель вырос в 2,6 раза, а по сравнению с 2011 годом — примерно в восемь раз.

Важно: речь идёт о средних тратах интернет-пользователей, которые покупали товары онлайн, а не о расходах всех россиян.

👉 Категории стали повседневными

Онлайн уже не держится только на электронике, одежде и разовых покупках.

По данным ВЦИОМ, в 2026 году одежду и обувь через интернет покупали 65% интернет-пользователей против 9% в 2011 году.

Товары для дома — 58% против 3%. Мелкую бытовую технику — 58% против 6%.

Особенно заметен рост продуктов питания. В 2011 году их покупали онлайн только 2% интернет-пользователей, в 2026 году — уже 43%.

Это важный сдвиг доверия. Ещё 10–15 лет назад покупка еды онлайн казалась рискованной: нельзя самому выбрать товар, проверить свежесть и срок годности. Сейчас этот барьер заметно снизился за счёт доставки, приложений, возвратов и качества сервисов крупных игроков.

👉 Офлайн не исчез

Есть категории, которые россияне всё ещё предпочитают покупать «вживую».

Домашних животных не готовы покупать онлайн 44% интернет-пользователей. Валюту и крупную бытовую технику — по 29%. Продукты питания — 24%.

Это показывает, что онлайн стал массовым, но не универсальным. В некоторых категориях покупателю всё ещё важны личный контакт, осмотр, доверие к продавцу, гарантия, установка или проверка товара.

👉 Покупатель стал шире, но не одинаковее

Портрет типичного онлайн-покупателя размывается.

Раньше он чаще воспринимался как молодой, городской и обеспеченный пользователь. Теперь опыт онлайн-покупок распространён намного шире: среди разных возрастов, доходных групп и типов населённых пунктов.

Но различия не исчезли. Они сместились.

Доход теперь сильнее влияет не на сам факт покупки в интернете, а на то, что именно человек покупает и сколько тратит.

По данным ВЦИОМ, обеспеченные интернет-пользователи ежемесячно тратят в интернет-магазинах и на маркетплейсах около 51 тыс. руб., а пользователи с более скромными возможностями — около 21,1 тыс. руб.

Разница почти в 2,5 раза.

👉 Что это значит для рынка

Данные АКИТ и Data Insight подтверждают общий сдвиг.

По оценке АКИТ, объём интернет-торговли в России в 2025 году составил 11,5 трлн руб., а доля онлайн-продаж в рознице выросла до 18,8%.

Data Insight оценивает розничную интернет-торговлю за 2025 год в 13,4 трлн руб. и 8,3 млрд онлайн-заказов. К концу 2026 года число заказов материальных товаров может достичь 10 млрд.

Главный смысл: рынок входит в зрелую фазу.

Если раньше онлайн рос за счёт подключения новых покупателей, то теперь базовая аудитория уже сформирована. Следующая конкуренция будет идти за частоту покупок, удержание клиента, доставку, возвраты, качество карточек, доверие к продавцам и удобство всего маршрута.

Вопрос уже не в том, покупают ли россияне в интернете. Покупают почти все активные интернет-пользователи.

Вопрос в другом: кто лучше снимет оставшиеся барьеры в сложных категориях и превратит разовую покупку в регулярную привычку.

Подробности

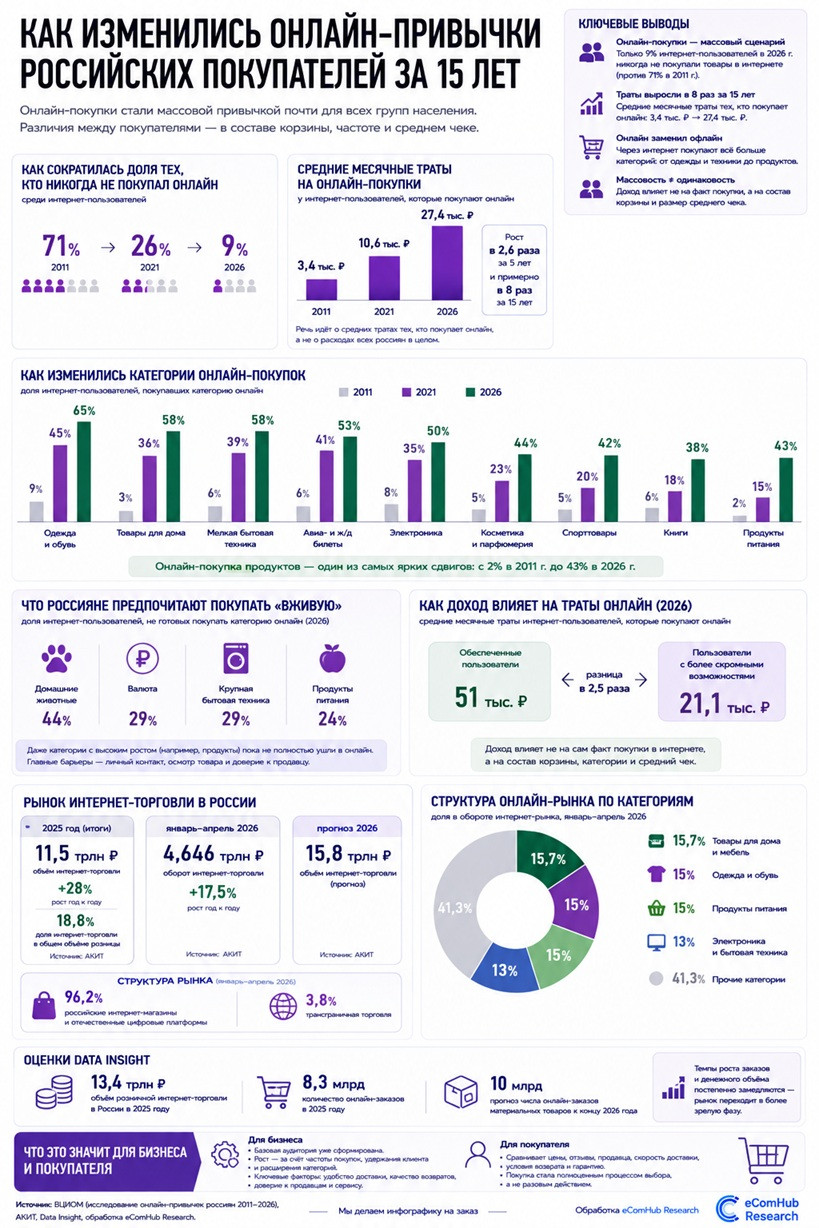

ВЦИОМ зафиксировал, как за 15 лет изменились онлайн-привычки российских покупателей. Главный вывод исследования — интернет-торговля в России перестала быть отдельным каналом для узкой группы молодых и технологичных пользователей. Онлайн-покупки стали обычной частью потребления почти для всех групп населения, а различия между покупателями теперь всё чаще проявляются не в самом факте покупки, а в составе корзины, частоте заказов и среднем чеке.

Самая показательная цифра — сокращение доли тех, кто никогда не покупал товары в интернете. В 2011 году таких было 71% среди интернет-пользователей, в 2021 году — 26%, а в 2026 году — уже только 9%. То есть за полтора десятилетия онлайн-покупка прошла путь от непривычного и рискованного действия до массового бытового сценария.

Сильно выросли и средние месячные траты на онлайн-покупки. В 2011 году они составляли около 3,4 тыс. рублей, в 2021 году — 10,6 тыс. рублей, а в 2026 году — уже 27,4 тыс. рублей. За пять лет показатель вырос в 2,6 раза, а по сравнению с 2011 годом — примерно в восемь раз. Здесь важно учитывать, что речь идёт о средних тратах интернет-пользователей, которые покупали товары онлайн, а не о расходах всех россиян в целом.

Этот рост не обязательно означает, что люди стали просто больше покупать. Значительная часть расходов переехала из офлайна в онлайн. Через интернет всё чаще покупают одежду, обувь, товары для дома, бытовую технику, электронику, косметику, продукты питания, книги, спорттовары, билеты и товары повседневного спроса. Онлайн стал не дополнительной витриной, а полноценным способом закрывать регулярные потребительские задачи.

По данным ВЦИОМ, в 2026 году самые популярные категории онлайн-покупок — одежда и обувь, товары для дома и мелкая бытовая техника. Одежду и обувь покупали через интернет 65% интернет-пользователей против 9% в 2011 году. Товары для дома — 58% против 3%. Мелкую бытовую технику — 58% против 6%. Также заметно выросли категории, которые раньше хуже переносились в онлайн: авиа- и железнодорожные билеты, электроника, косметика, спорттовары, книги и продукты питания.

Особенно показателен рост онлайн-покупок продуктов. В 2011 году продукты через интернет покупали только 2% интернет-пользователей, в 2026 году — уже 43%. Это один из самых ярких примеров того, как менялось доверие к онлайн-каналу. Ещё 10–15 лет назад покупка еды через интернет казалась многим неудобной и рискованной: нельзя самому выбрать товар, проверить свежесть, посмотреть срок годности. Сейчас этот барьер заметно снизился за счёт развития доставки, сервисов возврата, привычки к приложениям и роста качества онлайн-сервисов у крупных игроков.

При этом категории, которые россияне предпочитают покупать «вживую», полностью не исчезли. На первом месте — домашние животные: 44% интернет-пользователей не готовы покупать их онлайн. Это понятный барьер: здесь важны личный контакт, состояние животного и доверие к продавцу. Далее идут валюта и крупная бытовая техника — по 29%. В случае крупной техники покупатель чаще хочет увидеть товар, оценить габариты, уточнить условия доставки, установки, гарантии и возврата. Продукты питания не готовы покупать онлайн 24% интернет-пользователей, хотя именно здесь за 15 лет произошёл один из самых заметных сдвигов.

Портрет «типичного онлайн-потребителя» становится всё менее чётким. Раньше интернет-покупатель воспринимался как более молодой, городской и обеспеченный человек. Сейчас опыт онлайн-покупок распространён намного шире: среди разных возрастных групп, в разных доходных категориях и в разных типах населённых пунктов. Но это не значит, что различия между группами исчезли. Они просто сместились.

Доход теперь сильнее влияет не на сам факт покупки в интернете, а на то, что именно человек покупает и сколько тратит. По данным ВЦИОМ, обеспеченные интернет-пользователи ежемесячно тратят в интернет-магазинах и на маркетплейсах около 51 тыс. рублей, а пользователи с более скромными возможностями — около 21,1 тыс. рублей. Разница почти в 2,5 раза. Это означает, что онлайн-торговля стала массовой, но внутри неё сохраняется сильное расслоение по качеству корзины, категориям товаров и уровню среднего чека.

Данные АКИТ подтверждают общий сдвиг рынка. По итогам 2025 года объём интернет-торговли в России составил 11,5 трлн рублей, рост год к году — 28%. Доля интернет-торговли в общем объёме розничных продаж выросла до 18,8%. При этом структура рынка остаётся преимущественно внутренней: на российские интернет-магазины и отечественные цифровые платформы пришлось 96,2% онлайн-продаж, на трансграничную торговлю — 3,8%.

За первые четыре месяца 2026 года оборот интернет-торговли в России достиг 4,646 трлн рублей, увеличившись на 17,5% год к году. АКИТ ожидает, что по итогам 2026 года рынок может вырасти примерно до 15,8 трлн рублей. Это уже не взрывной рост ранней стадии, а рост зрелого массового канала, который продолжает забирать долю у офлайн-розницы и одновременно становится более конкурентным.

Структура онлайн-рынка тоже показывает, как изменилось поведение покупателей. За первые четыре месяца 2026 года крупнейшей категорией стали товары для дома и мебель — 15,7% в структуре интернет-рынка. Одежда и обувь заняли около 15%, продукты питания — также около 15%, электроника и бытовая техника — 13%. То есть онлайн уже не держится только на электронике, одежде и маркетплейсных импульсных покупках. В интернет ушли регулярные бытовые траты, товары для дома и значительная часть продуктовой корзины.

Оценки Data Insight также показывают масштаб рынка. По данным агентства, в 2025 году объём розничной интернет-торговли в России достиг 13,4 трлн рублей, количество онлайн-заказов составило 8,3 млрд. К концу 2026 года, по прогнозу Data Insight, число онлайн-заказов материальных товаров может достичь 10 млрд. При этом темпы роста заказов и денежного объёма постепенно замедляются, что говорит о переходе рынка в более зрелую фазу.

Для ритейлеров, маркетплейсов и сервисных компаний это означает смену логики конкуренции. Если раньше онлайн-канал рос во многом за счёт самого факта подключения новых покупателей, то теперь базовая аудитория уже сформирована. Дальше рынок будет расти за счёт частоты покупок, удержания клиента, расширения категорий, удобства доставки, качества возвратов, доверия к продавцам и более точной работы с разными покупательскими сегментами.

Покупатель тоже стал другим. Ему уже недостаточно просто найти товар дешевле. Он сравнивает цены, смотрит отзывы, проверяет продавца, оценивает скорость доставки, условия возврата, гарантию и удобство получения заказа. Онлайн-покупка стала не разовым действием, а полноценным процессом выбора. Поэтому для бизнеса всё большее значение имеют не только ассортимент и цена, но и весь путь покупателя: поиск, карточка товара, отзывы, оплата, доставка, пункт выдачи, возврат и поддержка после покупки.

В итоге вопрос уже не в том, покупают ли россияне в интернете. Покупают почти все активные интернет-пользователи. Вопрос в другом: какие категории ещё не до конца встроились в онлайн-привычку, где сохраняется недоверие и кто первым сможет снять оставшиеся барьеры. Именно вокруг этого и будет строиться следующая стадия конкуренции в российской интернет-торговле.

Источники

- Онлайн-шопинг в России: все продается, но не все покупается? — ВЦИОМ.

https://wciom.ru/analytical-reviews/analiticheskii-obzor/onlain-shoping-v-rossii-vse-prodaetsja-no-ne-vse-pokupaetsja - Поиск товаров и услуг в интернете: опыт российских потребителей — ВЦИОМ.

https://wciom.ru/analytical-reviews/analiticheskii-obzor/poisk-tovarov-i-uslug-v-internete-opyt-rossiiskikh-potrebitelei - 11,5 трлн рублей: АКИТ подвела итоги интернет-торговли за 2025 год — АКИТ.

https://akit.ru/news/11-5-trln-rublej-akit-podvela-itogi-internet-torgovli-za-2025-god - АКИТ: оборот интернет-торговли в РФ может достичь 15,8 трлн рублей по итогам года — ТАСС.

https://tass.ru/ekonomika/27621471 - Интернет-торговля в России 2026 — Data Insight.

https://datainsight.ru/DI_eCommerce_2026