Data Insight и GBS выпустили исследование «Рынок розничного онлайн-импорта в Россию 2026». Китайский кроссбордер переехал в российские маркетплейсы

Data Insight и GBS выпустили исследование «Рынок розничного онлайн-импорта в Россию 2026».

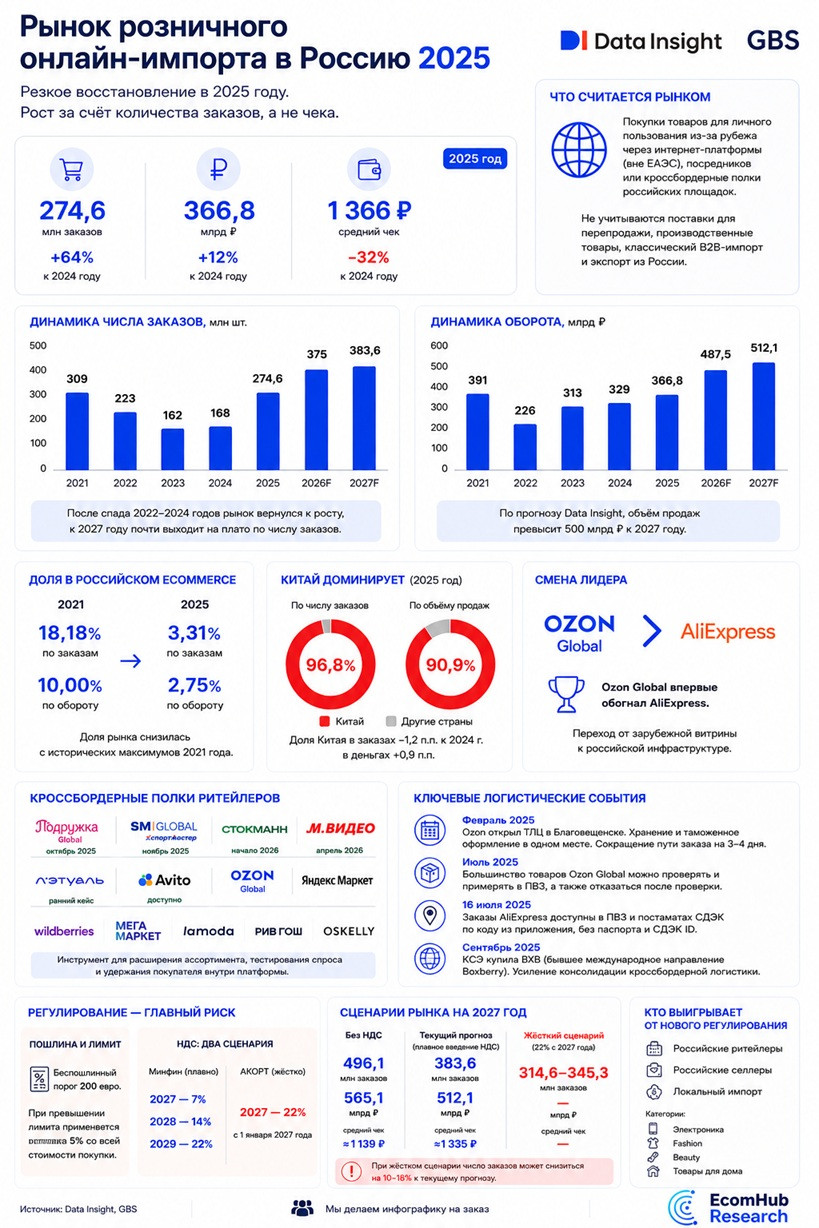

Главная цифра: в 2025 году рынок резко восстановился — 274,6 млн заказов и 366,8 млрд руб. продаж.

К 2024 году число заказов выросло на 64%, объём продаж — на 12%. Средний чек при этом снизился на 32% и составил 1 366 руб.

То есть рынок растёт прежде всего за счёт количества покупок, а не за счёт дорогих заказов.

👉 Что считается рынком

В исследование входит B2C-онлайн-импорт: покупки товаров для личного пользования из России через зарубежные интернет-платформы, посредников или российские площадки с кроссбордерной полкой.

Не учитываются поставки для перепродажи, производственные товары, классический B2B-импорт и экспорт из России.

👉 Динамика заказов

В 2021 году было 309 млн заказов.

В 2022 году — 223 млн.

В 2023 году — 162 млн.

В 2024 году — 168 млн.

В 2025 году — уже 274,6 млн.

Прогноз на 2026 год — 375 млн заказов, на 2027 год — 383,6 млн.

После спада 2022–2024 годов рынок вернулся к росту, но к 2027 году почти выходит на плато по числу заказов.

👉 Динамика оборота

Оборот в 2025 году составил 366,8 млрд руб.

Прогноз на 2026 год — 487,5 млрд руб., на 2027 год — 512,1 млрд руб.

По оценке Data Insight, рынок может превысить 500 млрд руб. к 2027 году.

Но доля онлайн-импорта в российской онлайн-торговле остаётся намного ниже исторических уровней: в 2025 году это 3,31% по заказам и 2,75% по объёму продаж.

Для сравнения, в 2021 году было 18,18% по заказам и 10% по продажам.

👉 Китай доминирует

Китай остаётся главной страной розничного онлайн-импорта: 96,8% заказов и 90,9% объёма продаж.

Рынок поддерживают дешёвые товары, широкий ассортимент, прямые китайские продавцы, логистика из Китая и привычка покупать зарубежный товар внутри российских платформ.

👉 Главный сдвиг

Лидерство смещается от классических зарубежных витрин к российским маркетплейсам с локальной инфраструктурой.

В исследовании зафиксирована смена лидера: Ozon Global впервые обогнал AliExpress в трансграничной торговле.

Это переход от модели «купить на зарубежной площадке» к модели «купить зарубежный товар внутри привычного российского маркетплейса».

Побеждает не тот, у кого просто больше иностранных товаров, а тот, кто лучше встроил их в российский клиентский сценарий: карточка, оплата, ПВЗ, код выдачи, поддержка, возврат и понятный срок доставки.

👉 Кроссбордерная полка стала инструментом ритейлеров

Зарубежная полка помогает ритейлерам расширять ассортимент без закупки товара на склад.

Такой формат уже используют Подружка Глобал, SM Global у Спортмастера, Стокманн, М.Видео, ЛЭТУАЛЬ, Авито и другие игроки.

Он особенно важен для одежды, обуви, косметики, спорта, электроники и товаров для дома.

👉 Главный риск — регулирование

Data Insight и GBS называют регулирование главным риском 2026–2027 годов: НДС, пошлины, маркировка и ответственность платформ могут охладить спрос.

Беспошлинный порог закрепляется на уровне 200 евро. При превышении применяется ставка 5%, причём со всей стоимости покупки.

По НДС есть два сценария: плавное введение — 7% в 2027 году, 14% в 2028 году и 22% с 2029 года, либо жёсткий вариант — 22% уже с 1 января 2027 года.

Самый уязвимый сегмент — дешёвый кроссбордер из Китая.

Главный вывод: розничный онлайн-импорт в России не исчез, а перестроился.

Рынок вернулся к росту, но теперь ключевую роль играют российские маркетплейсы, кроссбордерные полки ритейлеров и логистика.

Следующий этап — конкуренция не за сам доступ к зарубежному товару, а за управляемую инфраструктуру: карточку, оплату, ПВЗ, таможню, возврат, документы и доверие.

Подробности

Data Insight выпустила очередное исследование про розничный онлайн-импорт