Ателье растут, секонд-хенды падают 🧵

Рынок ремонта одежды растёт быстрее ресейла

По данным 2ГИС, в городах-миллионниках сформировался устойчивый разрыв между двумя сегментами.

Ателье растут, секонд-хенды сокращаются.

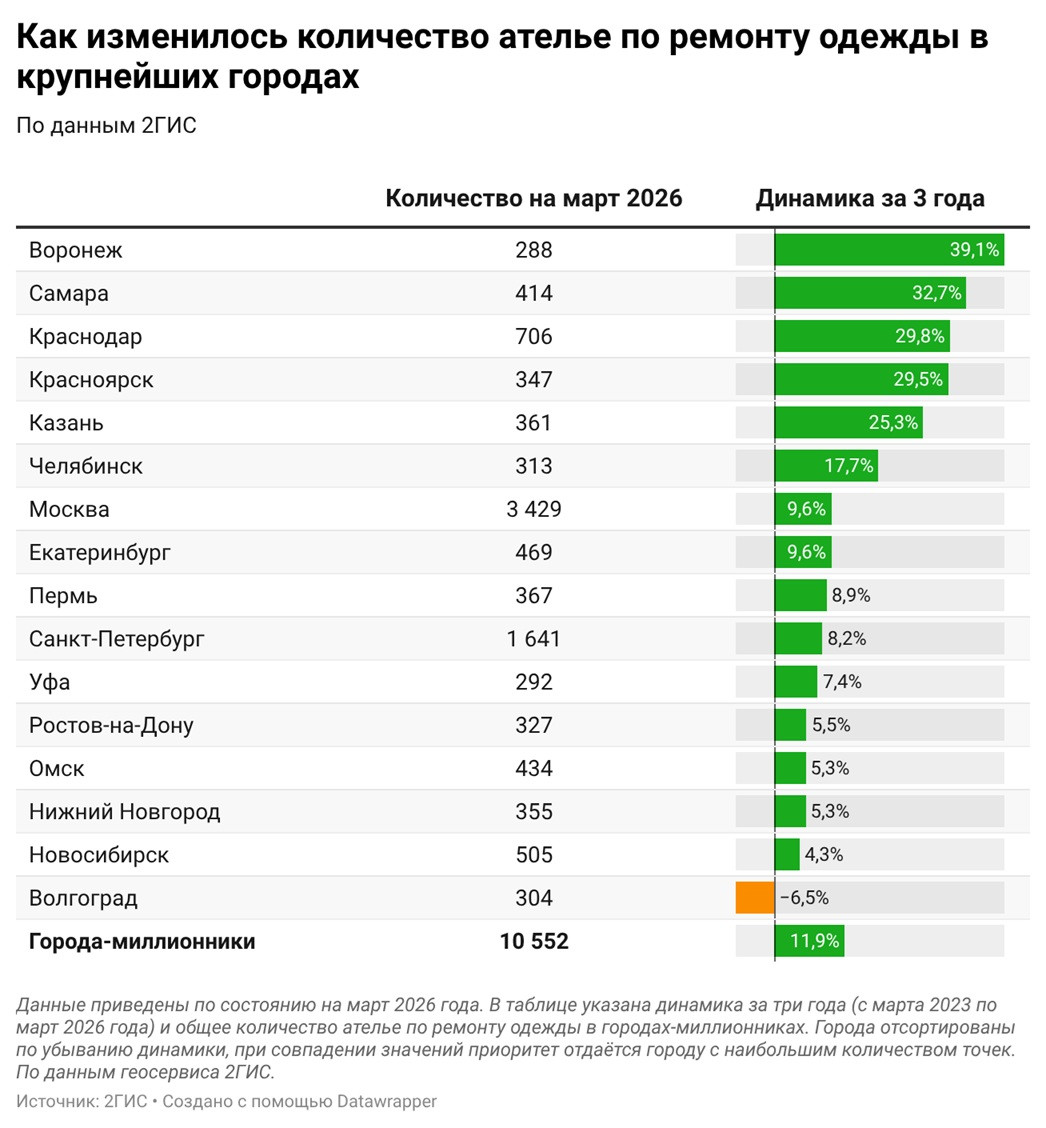

Ателье уверенно идут вверх

В городах-миллионниках:

• всего — 10 552 точек

• рост за 3 года — 11,9%

Лидеры по динамике:

• Воронеж — 39,1%

• Самара — 32,7%

• Краснодар — 29,8%

• Красноярск — 29,5%

• Казань — 25,3%

В абсолютных значениях:

• Москва — 3 429

• Санкт-Петербург — 1 641

Снижение зафиксировано только в Волгограде — –6,5%.

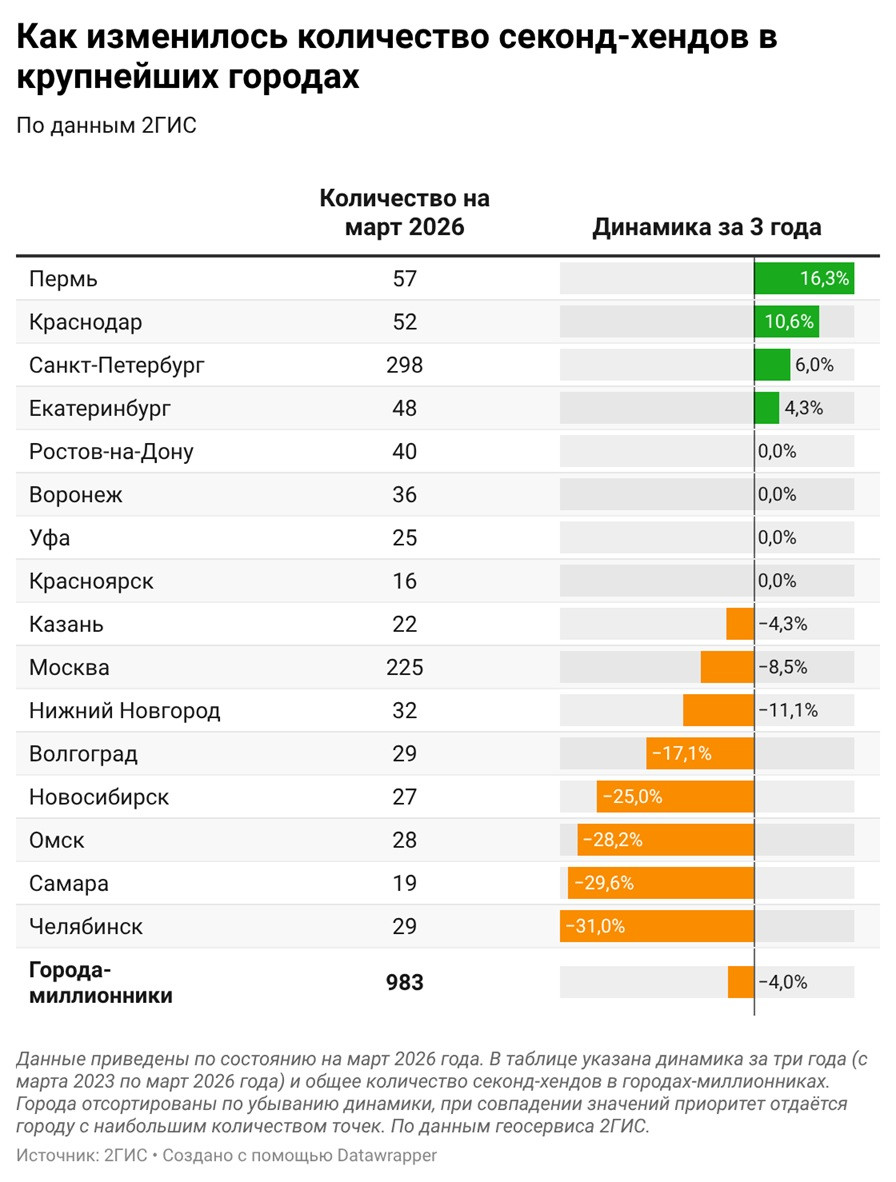

Секонд-хенды сжимаются

В городах-миллионниках:

• всего — 983 точки

• динамика — –4,0%

Рост есть точечно:

• Пермь — 16,3%

• Краснодар — 10,6%

• Санкт-Петербург — 6,0%

• Екатеринбург — 4,3%

Падение:

• Челябинск — –31,0%

• Самара — –29,6%

• Омск — –28,2%

• Новосибирск — –25,0%

• Волгоград — –17,1%

Поиск растёт в обеих категориях

За 2 года:

• поиск секонд-хендов вырос более чем в 2 раза — до 479 тыс. запросов

• поиск ремонта одежды — +23%, до 126 тыс.

То есть интерес есть, но он по-разному конвертируется в офлайн-точки.

География меняется

Москва и Санкт-Петербург остаются крупнейшими рынками.

Но рост идёт не оттуда.

Основная динамика — в городах второго эшелона.

Комментарий EH

Рост ателье на фоне стагнации или падения секонд-хендов — это не столько про устойчивое потребление, сколько про изменение структуры расходов.

Покупатель не обновляет гардероб.

Он его обслуживает.

Ремонт, подгонка, замена элементов становятся дешевле, чем покупка новой вещи.

Это особенно заметно в массовом сегменте.

При этом секонд-хенд не становится универсальным бенефициаром.

И это важный сигнал.

Теоретически он должен расти в кризисной модели потребления.

На практике этого не происходит.

Причины:

• маркетплейсы давят ценой

• дешёвый импорт делает новую одежду доступной

• распродажи нивелируют разницу с секондом

В результате новая вещь с Wildberries или Ozon часто оказывается сопоставима по цене с вещью из секонд-хенда.

Возникает жёсткая вилка.

С одной стороны:

• экономия

• продление срока жизни вещей

• рост ремонта

С другой:

• давление маркетплейсов

• снижение привлекательности секонд-хенда

• падение маржинальности формата

Что происходит глобально

На этом фоне ресейл в мире растёт.

По данным Boston Consulting Group и Vestiaire Collective:

• рынок — $210–220 млрд

• к 2030 — $320–360 млрд

• рост — около 10% в год

Доля — около 8% рынка моды с потенциалом до 10%.

По данным ThredUp:

• 2021 — $141 млрд

• 2025 — ~$256 млрд

• 2026 — ~$288 млрд

Почему Россия идёт иначе

Глобально драйвер — не устойчивость, а выгода.

• 80% покупают из-за цены

• 66% — чтобы попробовать новые бренды

Но в России:

• рынок уже частично насыщен

• дешёвый первичный сегмент слишком силён

• реплики и маркетплейсы размывают ценовое преимущество

Главный сдвиг

Ресайкл и ремонт начинают конкурировать.

И сейчас в России выигрывает ремонт.

Потому что он:

• дешевле

• быстрее

• понятнее

Подробности

Ателье по ремонту одежды растут почти везде

• В городах-миллионниках их стало 10 552, прирост за 3 года — 11,9%.

• Самый сильный рост у Воронежа 39,1%, Самары 32,7%, Краснодара 29,8%, Красноярска 29,5%, Казани 25,3%.

• В абсолютных значениях лидируют Москва 3 429 и Санкт-Петербург 1 641.

• Из всех городов снижение показал только Волгоград — –6,5%.

Секонд-хенды, наоборот, в целом сокращаются

• В городах-миллионниках их осталось 983, динамика за 3 года — –4,0%.

• Рост есть лишь в нескольких городах: Пермь 16,3%, Краснодар 10,6%, Санкт-Петербург 6,0%, Екатеринбург 4,3%.

• В ряде городов показатель не изменился: Ростов-на-Дону, Воронеж, Уфа, Красноярск — 0,0%.

• Самое заметное падение у Челябинска –31,0%, Самары –29,6%, Омска –28,2%, Новосибирска –25,0%, Волгограда –17,1%.

Главный вывод

Рынок ремонта одежды в крупных городах явно расширяется быстрее и устойчивее, чем рынок секонд-хендов. Это может говорить о смещении спроса в сторону продления срока службы вещей, а не только покупки дешёвой одежды с вторичного рынка.

Ещё один важный нюанс

Москва и Санкт-Петербург остаются крупнейшими рынками по числу точек в обеих категориях, но по темпам роста лидируют не они, а региональные города. То есть основная динамика сейчас идёт не из столиц, а из городов второго эшелона.

Подробности от 2ГИС

На фоне сокращения общего числа секонд-хендов в городах-миллионниках растёт количество ателье по ремонту одежды

По данным геосервиса 2ГИС, за три года количество секонд-хендов в городах-миллионниках сократилось на 4%, до 983 точек. На фоне общего снижения числа точек в нескольких крупных городах наблюдается рост: в Перми (+16%), Краснодаре (+11%), Санкт-Петербурге (+6%) и Екатеринбурге (+4%).

В то же время количество ателье по ремонту одежды в городах-миллионниках выросло на 12%, до 10,5 тыс. точек. Наибольший прирост — в Воронеже (+39%, до 288 точек), Самаре (+33%, до 414 точек), Краснодаре и Красноярске — по 30% (до 706 и 347 точек соответственно). В Москве количество ателье увеличилось на 10%, до 3,4 тыс. точек, в Петербурге — на 8%, до 1,6 тыс. ателье.

Эксперты 2ГИС также проанализировали, как россияне искали секонд-хенды и ателье по ремонту одежды за последние два года — с февраля 2024 по февраль 2026 год включительно. По данным 2ГИС, поиск секонд-хендов за этот период увеличился более чем в 2 раза — до 479 тыс. запросов в феврале 2026 года.

Поиск ремонта одежды тоже вырос. За два года количество таких запросов на карте увеличилось на 23% — до 126 тыс. в феврале 2026 года.

Комментарии EH

Рост ателье и просадка секонд-хендов — это довольно неприятный маркер для потребительского рынка.

Он показывает не столько осознанное потребление, сколько банальную бедность и осторожность в расходах. Люди не идут массово обновлять гардероб. Они дольше носят старые вещи, чинят их, перешивают, подгоняют, меняют молнии и рукава, потому что купить новое всё чаще дороже, чем привести в порядок старое.

При этом секонд-хенд, который теоретически должен выигрывать в кризисной модели потребления, растёт далеко не везде и в целом снижается. Это тоже симптом. Значит, даже дешёвая одежда с вторичного рынка уже не выглядит настолько выгодной или удобной. Где-то рынок перенасыщен, где-то потребитель уходит в маркетплейсы, распродажи и ультрадешёвый импорт, где новая вещь с WB, Ozon или китайских площадок оказывается сопоставима по цене с вещью из секонда.

То есть ситуация жёсткая с двух сторон.

С одной стороны, население экономит и продлевает срок жизни одежды, что подталкивает вверх ателье. С другой, секонд-хенд как формат не становится универсальным бенефициаром этой экономии, потому что его начинают выдавливать маркетплейсы, дешёвый трансграничный ассортимент и деградация маржинальности самого формата.

Рынок ресейла в 2025 году: из альтернативы он превращается в норму

В 2025 году ресейл окончательно перестал восприниматься как нишевая или исключительно бюджетная альтернатива первичному рынку.

По данным BCG и Vestiaire Collective, глобальный рынок подержанной моды и люкса сейчас оценивается примерно в $210–220 млрд и может вырасти до $320–360 млрд к 2030 году. Среднегодовой рост оценивается примерно в 10%, то есть рынок растет примерно в три раза быстрее, чем первичный модный рынок.

При этом вторичный рынок уже занимает около 8% совокупных продаж моды и люкса, а к 2030 году его доля может приблизиться к 10%. У поколения Z вторичный рынок уже составляет около 32% гардероба, а в категории сумок — 45%. Именно молодые потребители быстрее всего нормализуют ресейл как первый, а не запасной сценарий покупки.

По оценкам ThredUp, мировой рынок ресейла одежды вырос с $141 млрд в 2021 году до примерно $256 млрд в 2025 году, а в 2026 году может прибавить еще 12,5% и достичь $288 млрд.

Что сейчас двигает рынок

Главный драйвер ресейла сегодня — вовсе не устойчивость, а прежде всего выгода покупки: 80% опрошенных называют доступность цен ключевой причиной покупки на вторичном рынке. Далее идут широкий выбор и уникальность вещей, удовольствие от поиска, а устойчивость — где-то в конце рейтинга мотиваций.

Для 66% опрошенных ресейл вообще стал способом впервые открыть для себя новый бренд.

Еще один важный фактор роста — переток покупок из офлайн-каналов на онлайн-платформы. Растет комфортность покупки: поиск, подбор похожих вещей, рекомендации образов. Именно это помогает ресейлу конкурировать не только по цене, но и по удобству.

На стороне сдающих в продажу: 66% продают ради очищения гардероба, 41% — чтобы заработать. При этом 44% планируют использовать эти деньги на покупки на вторичном рынке!

Как меняется сам рынок

Ключевой сдвиг последних лет в том, что ресейл становится не «бедным сиротой» рядом с роскошной модной индустрией, а ее органичной частью. Бренды и ритейлеры все чаще рассматривают ресейл как канал привлечения, удержания и повторного вовлечения клиентов.

Рынок ресейла «профессионализируется» и институционализируется. Если раньше перепродажа ассоциировалась с «бизнесом на коленке», то сегодня это полноценный розничный канал: с аутентификацией, продуманным ценообразованием, логистикой, партнерствами с брендами и более стандартизированным клиентским опытом.

Отдельная линия трансформации — рост доверия через аутентификацию и диджитал-инфраструктуру данных. Цифровые паспорта товаров — один из важных инструментов для доверия: для покупателей и продавцов наиболее ценными функциями таких паспортов уже сейчас выглядят подтверждение подлинности и доступ к характеристикам товара.

Цифровые паспорта товаров могут не только упростить аутентификацию, но и дать гарантированные данные о составе, происхождении, ремонтах и жизненном цикле вещи.

География рынка: где ресейл особенно силен

Если смотреть на глобальную картину, 2 наиболее емких рынка сегодня — в США и Европе.

По данным BCG/Vestiaire, США опережают Европу по вовлеченности: вторичный рынок составляет 32% гардероба американских респондентов против 27% у европейских, а в категории сумок доля вторичного рынка у американцев достигает 66% против 39% в Европе.

Мотивации также различаются. Для респондентов из США ресейл часто рассматривается как способ заработать. В Европе же заметнее мотив «освежения гардероба» и очистки шкафа, особенно в Италии и Германии.

Люксовый ресейл: от скидки к инвестиционной логике

Люксовый ресейл — для большинства это возможность доступа к редким, коллекционным и ликвидным активам.

По данным Rebag Clair Report 2025, лидером по сохранению стоимости в сегменте сумок снова стал Hermès со средним показателем 138%; далее идут Goyard с 132%, Miu Miu со 104% и The Row с 97%. В сегменте ювелирных украшений лидирует Van Cleef & Arpels со 112%, в сегменте часов — Rolex со 104%, тогда как Cartier показывает 87%.

На вторичном люксовом рынке лучше всего чувствуют себя марки с ограниченной доступностью и сильным культурным кодом. Поэтому в топе оказываются не только традиционные «инвестиционные» игроки вроде Hermès и Rolex, но и более модные бренды с высоким бренд-капиталом — например, The Row и Miu Miu.

По данным Vogue, состоятельные покупатели идут в люксовый ресейл ради редкости при условии аутентификации и высокого уровня сервиса. На этом фоне платформы начинают предлагать закрытые продажи, клубные форматы, персональных консультантов и премиальные программы комиссионной продажи.

Иными словами, люксовый ресейл становится ближе не к дискаунту, а к премиальному сервисному рынку.

Что происходит в России

Российский рынок в 2025 году продолжил расти, но темпы роста заметно замедлились.

В 2023 году объем рынка составил около 200 млрд руб. (+30% г/г к 2022). Далее рост в деньгах сохраняется, но становится умеренным: 2024 ≈ 230 млрд руб. (+15% г/г), 2025 ≈ 253 млрд руб. (+10% г/г).

Причина — первичное насыщение, переход к более зрелой фазе рынка, а также отсутствие активной циркуляции люксовых эксклюзивных вещей на рынке. Кроме того, молодая аудитория чаще выбирает не «б/у вещь, зато брендовую», а реплики на маркетплейсах.