Дискаунтеры.Рынок растёт, но федералы наступают

Ъ сфокусировался на самом важном сегменте ритейла — дискаунтерах и описал размер рынка, движущие силы и тренды а также собрал многое другое на эту тему

📉 Как кризисы изменили рынок дискаунтеров в России

Жёсткие дискаунтеры — один из самых быстрорастущих форматов торговли в России. Вынужденная экономия подтолкнула потребителей к более рациональному поведению, а ритейлеров — к перестройке стратегий. Однако независимые сети, заложившие основу этого формата, теряют позиции под натиском федеральных игроков, обладающих большими закупочными мощностями и логистическими возможностями.

📈 Рост доли дискаунтеров и их влияние на рынок

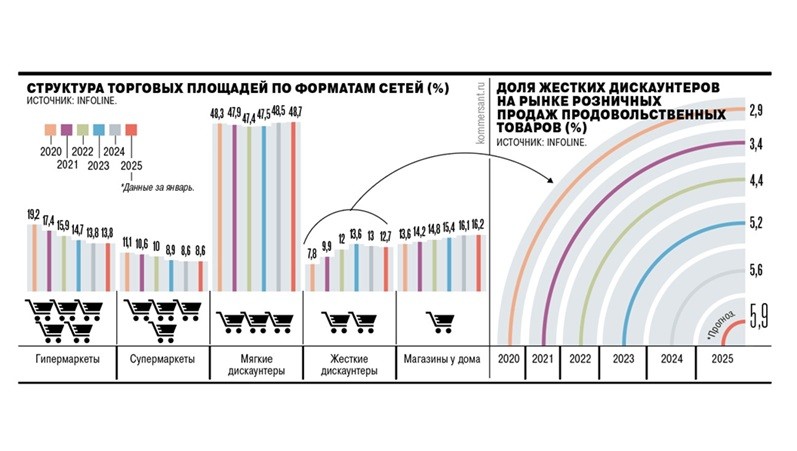

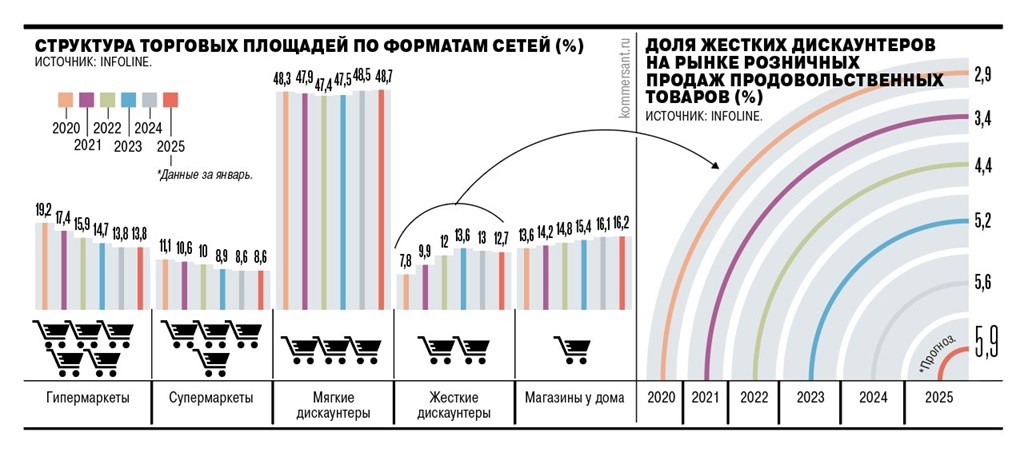

По данным T-Data, с 1 по 12 февраля 2025 года траты россиян в дискаунтерах выросли на 23%, а оборот таких магазинов — на 36% год к году. Согласно Infoline, доля формата в общем объёме продуктовой розницы достигла 5,61% в 2024 году (против 1,9% в 2018 году).

- В 2025 году этот показатель достигнет 5,9%,

- К 2029 году — 8,4%.

🔹 По данным АКОРТ, в среднем по стране доля дискаунтеров в ритейле удвоилась за пять лет — с 3% до 6%.

🔹 В отдельных регионах она намного выше: например, в Сибири уже достигает 35%.

🏪 Почему дискаунтеры стали популярными?

Формат EDLP (Everyday Low Prices) — ключевая стратегия сетей, позволяющая предлагать постоянно низкие цены за счёт:

✔ Дешёвых помещений (низкая арендная ставка — 1–2% от товарооборота),

✔ Минимального штата сотрудников (4–5 человек, одна касса),

✔ Собственных торговых марок (СТМ) (в отдельных сетях доля СТМ превышает 60%, например, у «Чижика» — более 50%),

✔ Оптимизированной логистики (автоматизация поставок, минимальные издержки).

💰 Кто выигрывает от сотрудничества с дискаунтерами?

Поставщики, работающие с дискаунтерами, получают большие объёмы закупок, но вынуждены поддерживать очень низкие цены.

🔻 Чтобы попасть на полку жёсткого дискаунтера, товар должен стоить на 20% дешевле, чем минимальная цена на рынке.

🔻 В ряде случаев поставщикам приходится самостоятельно заниматься логистикой, так как у дискаунтеров нет собственных распределительных центров.

🚨 Крах региональных сетей: что пошло не так?

Лидерами дискаунтеров в России долгое время оставались независимые сети, такие как «Светофор». Однако конкуренция с федеральными игроками и давление регуляторов привели к их падению:

📉 «Светофор» потерял 620 магазинов в 2024 году, а его доля в ритейле снизилась с 1,6% до 1,3%.

📉 Роспотребнадзор изъял 300 тонн продукции, выписал штрафы и обвинил сеть в продаже фальсификата.

📉 Другие региональные сети («Рубль бум», «Пыжикофф», «Правда!») также начали закрываться.

❗ К концу 2025 года «Светофор» окончательно уступит лидерство «Чижику», а в общем рейтинге ритейлеров опустится на шестое место, уступив «Вкусвиллу».

🏆 Федеральные сети перехватывают инициативу

Крупные ритейлеры активно инвестируют в дискаунтеры и быстро занимают рынок.

📌 X5 Group (Пятёрочка, Перекрёсток, Чижик) — более 2 000 открытых магазинов, из них 500 только за 2024 год.

📌 Магнит — развивает «Моя цена» и B1 («Первый выбор»), в 2024 году открыл более 100 новых точек.

📌 О’Кей — делает ставку на «Да!», передав управление гипермаркетами менеджменту.

📌 Лента — активно развивает «Эконом».

🤔 Что дальше?

Эксперты считают, что:

✔ Выживут только федеральные сети — независимым игрокам будет невыгодно конкурировать из-за дорогой логистики и высоких кредитных ставок.

✔ Районные дискаунтеры заменят гипермаркеты — люди не хотят тратить много времени на закупки и выбирают маленькие магазины у дома.

✔ Федеральные сети продолжат эксперименты с форматами — появятся новые дискаунтеры, но только в рамках экспериментов крупных игроков.

❗ Ключевой фактор будущего рынка — доходы населения. Как только у людей появится больше денег, они начнут отходить от дискаунтеров. Экономия — вынужденная мера, а не новая потребительская культура.

Вывод: федеральные сети захватывают рынок, жёсткие дискаунтеры останутся, но их облик изменится. 🔄

Подробности от Ъ

Череда кризисов вынудила потребителей пересматривать траты и дала толчок к развитию магазинов—жестких дискаунтеров. Ставшие флагманом формата независимые сети из регионов при этом сворачивают бизнес. С рынка их постепенно вытесняют федеральные игроки с большими закупочными мощностями и финансовыми ресурсами. Но и им приходится менять подходы работы в этом сегменте, подстраиваясь под меняющиеся ожидания потребителей.

Жесткие дискаунтеры (в частности, сети «Чижик», «Да!», «Победа», «Маяк», «Ярче!») становятся все более популярным каналом совершения покупок. 1–12 февраля 2025 года совокупные траты потребителей в таких магазинах увеличились на 23% год к году, подсчитали в T-Data. Оборот торговых объектов увеличился на 36%. Согласно Infoline, совокупная доля жестких дискаунтеров в 2024 году достигла 5,61% всего объема розничных продаж продовольственных товаров — это почти втрое больше, чем в 2018 году, когда формат начинал набирать обороты на российском рынке. Тренд сохранится и в 2025 году показатель достигнет 5,9%, а в 2029 году — 8,4%, считают аналитики.

В Ассоциации компаний розничной торговли (АКОРТ) отмечают рост текущей доли дискаунтеров в продуктовой рознице вдвое за пять лет — до 6%. Директор департамента торговой недвижимости консалтинговой компании NF Group Евгения Хакбердиева говорит, что показатель существенно разнится в зависимости от региона. В Сибири, например, доля дискаунтеров уже достигает 35%.

Социальный формат магазинов

В России формат жестких дискаунтеров стал развиваться позднее, чем в мире. По мнению гендиректора «Infoline-Аналитики» Михаила Бурмистрова, толчком для их появления стало стремление покупателей к рациональному потреблению на фоне перманентного роста инфляции.

Руководитель департамента торговой недвижимости консалтинговой компании CMWP Зульфия Шиляева обращает внимание на то, что начало бизнеса всех крупнейших сетей дискаунтеров совпадало с кризисами. Так, «Светофор» стартовал после 2008 года, «Чижик» — в 2020-м.

С социальными факторами интерес потребителей к формату связывает и партнер аудиторско-консалтинговой группы «Юникон» Елена Хромова: «Есть потребители, получившие новые источники доходов, но есть и те, кто оказался в прямо противоположной ситуации». Это, по ее словам, приводит к тому, что люди начали активнее сравнивать стоимость различного ассортимента в торговых сетях.

Бизнес дискаунтеров, по мнению АКОРТ, традиционно строится как раз на модели EDLP — everyday low prices (каждый день низкие цены).

Эксперт поясняет, что последовавшие за пандемией негативные рыночные и социальные факторы в целом сделали потребителей в последние пять лет более бережливыми. Это обеспечило успех формата. Выручка дискаунтеров, по его словам, растет сейчас в 2,5 раза быстрее, чем в других форматах.

EDLP-модель основана на значительной доле в ассортименте собственных торговых марок (СТМ), которые помогают сетям контролировать стоимость и качество продукции. Михаил Бурмистров указывает, что в ряде сетей доля СТМ может превышать 60%. Так, в «Чижике» свои бренды формируют более 50% ассортимента. Это позволяет договариваться с поставщиками о низких закупочных ценах.

Михаил Бурмистров указывает, что дискаунтеры часто стремятся заключать долгосрочные контракты с поставщиками, позволяющие рассчитывать на скидки, и требуют от них использовать транспортную упаковку, в которой продукция сразу выкладывается в торговых залах. Производителям сотрудничество с дискаунтерами помогает наращивать долю рынка, отмечает президент кондитерской фабрики «Победа» Виталий Муравьев. Такие сети, по его словам, обеспечивают больший объем закупки, но приобретают ограниченный ассортимент.

Руководитель направления торговой недвижимости консалтинговой компании IBC Real Estate Владимир Чернусь говорит, что в дискаунтерах обычно также работают всего четыре-пять сотрудников и одна касса. Персонал получает очень низкие зарплаты, а сами магазины располагаются в наиболее дешевых помещениях: арендная ставка составляет 1–2% в месяц от их товарооборота.

В «Руспродсоюзе» указывают, что дискаунтеры остаются важным каналом сбыта продукции для поставщиков, который позволяет обеспечивать широкую географию присутствия и делает продукцию доступной для широкой аудитории.

Но, предполагая жесткие условия по ценам и объемам, работа с ними может быть выгодна не всем поставщикам. «Например, чтобы оказаться на полке крупного жесткого дискаунтера, стоимость товара для покупателя должна быть ниже минимальной цены на рынке на 20%»,— говорит зампред правления ассоциации «Руспродсоюз» Дмитрий Леонов. Эксперт добавляет, что некоторые подобные сети также не располагают собственными распределительными центрами и, помимо низкой цены, поставщики еще вынуждены самостоятельно заниматься логистикой продукции.

Региональные издержки

Флагманом развития сегмента дискаунтеров в России изначально стали независимые игроки. Запущенная в 2009 году в Красноярске семьей Шнайдер сеть «Светофор» спустя десять лет вошла в топ-10 крупнейших ритейлеров. В 2020 году компания оказалась самой быстрорастущей продовольственной сетью в России. Но конъюнктура начала меняться, и ритейлер теряет позиции.

В 2024 году, по оценкам Infoline, количество магазинов сократилось на 620 объектов, торговые площади — на 429,5 тыс. кв. м. Доля «Светофора» в розничном товарообороте за этот период снизилась с 1,6% до 1,3% (375 млрд руб.), среди крупных сетей это стало самым сильным падением.

В 2025 году положение «Светофора» усугубилось из-за проверок регулирующих органов. Внимание к сети привлек в том числе депутат Госдумы Сергей Лисовский, сообщавший, что сеть заключает невыгодные для поставщиков договоры и торгует фальсификатом.

В январе, подсчитали в Infoline, сеть «Светофор» сократилась еще более чем на 170 магазинов торговой площадью 121,4 тыс. кв. м.

Роспотребнадзор 21 февраля отчитался, что в результате проверок магазинов сети изъято 5,7 тыс. партий небезопасной продукции (более 300,1 тонны), наложены штрафы на более чем 1,2 млн руб. По прогнозам Infoline, к концу первой половины текущего года «Светофор» уступит позицию на рынке дискаунтеров «Чижику», а в общем рейтинге сетей всех форматов опустится с пятого на шестое место, пропустив «Вкусвилл».

Закрывать магазины в конце 2024 года начали и другие региональные дискаунтеры — «Рубль бум», «Пыжикофф» и «Правда!», которые были ориентированы на продажу непродовольственных товаров повседневного спроса. Михаил Бурмистров замечает, что в дрогери-сегменте региональным дискаунтерам приходится конкурировать с маркетплейсами и профильными федеральными сетями, включая Fix Price и «Магнит Косметик».

Федеральные конкуренты

Региональные дискаунтеры в целом теряют долю из-за конкуренции с федеральными сетями. Продажи «Светофора» сейчас снижаются на фоне перераспределения в пользу «Чижика», «Ярче!», говорит госпожа Хакбердиева. В АКОРТ обращают внимание на быстрые темпы развития проектов федеральных сетей: за четыре года в 45 регионах было открыто более 2 тыс. «Чижиков», 500 из которых — за 2024 год.

«Магнит», в портфеле которого мягкие дискаунтеры «Моя цена» и жесткие В1 («Первый выбор»), в 2024 году запустил более 100 точек, говорят в АКОРТ.

Одновременно ритейлер совместно с локальным ритейлером «Самбери» начал развивать «Ценохит» на Дальнем Востоке. Основатели сети «О`кей» в конце 2024 года решили сконцентрироваться на бизнесе «Да!», передав гипермаркеты менеджменту. «Лента» тоже развивает проект в бюджетном формате — сеть «Эконом».

Елена Хромова обращает внимание и на то, что инвестиции в открытие таких магазинов существенно меньше даже при текущей дорогой стоимости заемных средств, чем для классических форматов. Важным конкурентным преимуществом федеральных игроков эксперт считает собственную развитую логистику. Потребители же, по мнению госпожи Хромовой, мало привязываются к конкретному бренду торговой сети. Евгения Хакбердиева замечает, что региональные игроки в большей степени зависят от кредитного финансирования, открывая на заемные средства новые магазины.

Условия работы

Директор сети B1 Анжела Рябова говорит, что раньше дискаунтеры создавались скорее по модели гипермаркетов, располагаясь вне городской черты. «Покупатели тратили много времени на совершение больших закупок»,— поясняет она. Сейчас сети, по мнению эксперта, ориентируются скорее на форматы в густонаселенных районах, где на покупки уходит 10–15 минут. В X5 Group также говорят о снижении интереса потребителей к крупноформатным дискаунтерам.

Районные же дискаунтеры, по словам госпожи Рябовой, отличаются от классических магазинов «у дома». Последние в дополнение к ассортименту нередко предлагают услуги: точки выпечки, приготовление кофе. Ассортимент дискаунтеров обычно уже, так в B1 одну потребность закрывают в среднем полторы позиции.

Анжела Рябова поясняет, что традиционно EBITDA у дискаунтеров ниже, чем у обычных магазинов, но оборачиваемость товарных запасов существенно выше.

Эксперт считает, что некоторые региональные дискаунтеры совершают ошибку, расширяя ассортимент. Временно это увеличивает продажи, но в долгосрочной перспективе приводит к росту издержек. Федеральным сетям выдерживать баланс удается лучше, говорит госпожа Рябова.

Директор департамента торговой недвижимости консалтинговой компании Nikoliers Ирина Царькова считает, что возможности для развития сейчас есть лишь у проектов федеральных ритейлеров. «Независимым сетям будет сложно конкурировать из-за высоких барьеров входа, логистических сложностей и необходимости значительных инвестиций»,— рассуждает она. Но не факт, что всем федеральным игрокам опыт с дискаунтерами покажется удачным.

Партнер консалтинговой компании One Story Ольга Сумишевская тем не менее предполагает, что новые дискаунтеры в дальнейшем могут появляться на рынке лишь в качестве экспериментов федеральных сетей, развивающихся на региональном уровне. Другим к конкурировать с существующим предложением будет сложно, считает она.

Гендиректор SimpleEstate Никита Корниенко обращает внимание, что доля «Чижика» составляет лишь 3–5% от совокупной выручки X5. Сейчас работает эффект низкой базы и нельзя однозначно сказать, что формат развивается успешно, объясняет он. Фактором, определяющим развитие рынка бюджетных магазинов, остаются доходы населения. Елена Хромова обращает внимание на то, что с их увеличением многие привычки могут меняться и дискаунтерам люди начинают предпочитать другие форматы. «Само по себе посещение бюджетных торговых сетей говорит часто о не самых простых жизненных обстоятельствах, а понятие покупателя дискаунтера воспринимается как клеймо»,— резюмирует она.

«Российский покупатель максимально адаптивен»

Директор по работе с клиентами института человека «Ромир» Анастасия Сидорина о том, кто ходит в дискаунтеры

Об особенностях покупателей дискаунтеров и изменении общественного отношения к ним в интервью “Ъ” рассказала директор по работе с клиентами института человека «Ромир» Анастасия Сидорина.

— Говорит ли рост рыночной доли дискаунтеров о снижении доходов населения?

— Влияет не снижение уровня доходов населения, которые по официальной статистике растут, а скорее — смена потребительского поведения: покупатель становится все более рациональным. Потребитель отдает предпочтение не «дешевым» товарам, а тем, что в большей степени соответствуют его представлению об идеальном соотношении цены и качества. Часто это собственные торговые марки (СТМ), которые ритейлеры сейчас активно развивают.

— Может ли доля дискаунтеров стать чрезмерно высокой?

— Сейчас она, по нашим оценкам, составляет 7% и может достигнуть и 10%, подвинув гипермаркеты. Но многое зависит от изменения социальной структуры населения и предпочтений. Один из факторов — численность социальных групп.

Молодая аудитория закрывает большую часть своих потребностей в онлайн-рознице. Эта группа не готова совершать покупки в сетях жестких дискаунтеров, таких как «Светофор».

Но в целом категория развивается в сторону городских форматов, нацеленных на закрытия базовых потребностей покупателей.

— Наличие розничных сетей, ориентирующихся на покупателей с ограниченными доходами, это обычная практика или российская специфика?

— Важнее рационализация населения.

Проникновение жестких дискаунтеров очень высокое, достаточно много людей, которые там закупаются.

Изначально, когда у нас этот формат начал развиваться, он шел не по европейскому пути. «Светофор» нельзя назвать классическим представителем сегмента, как и сети, которые делают ставку на низкие цены, уделяя меньше внимания чистоте, оплате труда персонала и поставщиков. Традиционно форматы держат низкие цены за счет небольшой площадки, выкладки товаров, меньшего ассортимента и числа сотрудников. Развитие новых локальных жестких дискаунтеров, приближенных к изначальной европейской модели, не указывает на негативные социальные тренды.

— Когда формат дискаунтеров в России стал развиваться? Что стало стимулом?

— Ярко мы ощутили это в 2019 году, когда по итогам года «Светофор» вошел в топ-10 сетей российского продуктового ритейла, но в целом тренд был долгосрочным. Точно можно сказать, что ему способствовали кризисы в стране. Но российский покупатель в принципе максимально адаптивен, страна прошла через большое количество кризисов, и он в итоге привык быть рациональным. Если еще лет десять назад потребители шли именно за низкой ценой, не такое большое внимание уделяя качеству продукции, то сейчас большую роль играет именно выгодное соотношение этих показателей.

— Как сейчас выглядит портрет покупателя магазинов-дискаунтеров? Их потребитель сейчас меняется?

— Пересечения с покупателями магазинов у дома и теми, кто закупается онлайн, достаточно большое. Один и тот же человек в зависимости от потребностей может обратиться к разным каналам.

Например, товары для дома и непродуктовую корзину часто предпочитают покупать именно в дискаунтерах.

Скорее всего, эта картина сохранится как минимум в ближайший год: мы видим, что покупатель продолжает активно миксовать разные каналы.

— Федеральные сети дискаунтеров постепенно вытесняют с рынка региональных игроков. Это меняет портрет покупателя?

— Можно сказать, что это позитивная тенденция. Она позволит сформировать представление о жестких дискаунтерах как доступных магазинах для рациональных покупок, и формат продолжит усиливать позиции за счет повышения репутации в глазах покупателя.

— Существуют ли потребители, которых дискаунтеры в принципе отпугивают?

— Был период, особенно после 2014 года, когда эта тенденция была сильно выражена: дискаунтеры воспринимались именно как дешевые магазины с некачественными товарами. Некоторые сети тогда стремились дистанцироваться от этого понятия. Но сейчас ярко выраженной аудитории, которую формат отпугивает, уже нет. Это можно сравнить и с изменением отношения к СТМ: если раньше они отличались только низкой ценой, то по мере трансформации сегмента многие марки по уровню репутации стали даже выше брендированной продукции.

«В СССР таких магазинов не было»

Александр Хвостов, директор практики «АПК и потребительский сектор» Strategy Partners, о дискаунтерах

О происхождении дискаунтеров, основных отличиях формата в Европе и России в интервью “Ъ” рассказал директор практики «АПК и потребительский сектор» консалтинговой компании Strategy Partners Александр Хвостов.

— Когда в мире начал развиваться формат магазинов-дискаунтеров?

— Дискаунтеры пришли на смену продуктовым лавкам и кооперативным магазинам с отложенными скидками в 1950-е годы в послевоенной Германии. Тогда они были очень популярны в стране из-за низкого дохода населения. Потом началась глобальная экспансия по всему миру: сначала в страны Европы, а затем и за ее пределы.

— В России этот формат появился значительно позже?

— В СССР таких магазинов не было. Первые так называемые «мягкие дискаунтеры» типа «Пятерочки», «Магнита» и «Копейки» появились в конце 1990-х — начале 2000-х. Позже они были репозиционированы в более высокобюджетные «магазины у дома» и даже супермаркеты. Жесткие дискаунтеры начали открываться только в начале 2010-х годов, а активное развитие получили в начале 2020-х. Российские граждане стали отказываться от избыточного потребления в связи с кризисами, продуктовым эмбарго и осознанной экономией. Но крупные ритейлеры до недавнего времени не были заинтересованы в развитии жестких дискаунтеров из-за низкой маржинальности.

— Отличаются ли схемы работы зарубежных дискаунтеров от российских?

— Сегодняшние российские жесткие дискаунтеры мало отличаются от западных. Их объединяют низкие цены за счет максимальной экономии и доминирования в ассортименте собственных торговых марок (СТМ).

— Российские сети дискаунтеров делали попытки работать за рубежом, например, «Светофор», но без успеха. Повлияли санкции или были другие причины?

— У «Светофора» получилось закрепиться в Восточной Европе, проблемы возникли в Западной. Санкции осложнили поставку и логистику, но был еще ряд трудностей — поиск поставщиков СТМ, высокая конкуренция, неготовность контрагентов работать на условиях сети. Но компания недавно вернулась в Бельгию под новым брендом My Price.

— Различаются ли покупатели дискаунтеров в разных странах?

— Изначально формат ориентировался только на покупателей с низким доходом. Но он привлек и тех, кто заинтересован в сокращении расходов без потери качества. В России дискаунтеры ассоциировались с малообеспеченными покупателями дольше, чем на Западе, но сегодня ритейлеры стремятся охватить более широкую аудиторию. Самый активный рост сейчас демонстрируют не сети типа «Светофора» и «Победы», которые больше похожи на склады, а современные жесткие дискаунтеры, например, «Чижик». Эти магазины уже ориентированы на массовый, а не экономсегмент.

— Почему федеральные игроки в целом вышли на этот рынок, хотя это низкомаржинальный формат?

— Дискаунтеры — быстрорастущий сегмент с большим потенциалом, в отличие от традиционных супермаркетов. Х5 или «Магнит» могут быть успешными и в низкомаржинальном формате, сформировав сильные переговорные позиции с поставщиками. Например, Х5 работал с поставщиком быстрорастворимого кофе, который прекратил отгрузки в «Чижик». Тогда Х5 приняла решение «выключить» его из листинга «Перекрестка» и «Пятерочки», что стало хорошим примером для других производителей.

— Крупные ритейлеры продолжат наращивать долю?

— Безусловно, крупные игроки имеют преимущество, во всем мире есть тренд на консолидацию. В Германии и других странах, где дискаунтеры развиваются уже не одно десятилетие, три-пять компаний занимают больше половины сегмента.

— Будет ли расти доля дискаунтеров в мировом розничном товарообороте?

— В Германии, скорее всего, не будет, формат уже занимает 30–40%. В других странах потенциал есть. Инфляция, падение доходов населения, замедление экономического роста увеличат спрос на магазины недорогих товаров. В России в ближайшие год-два доля дискаунтеров будет расти быстрее, но потом замедлится, наступит некий предел. Барьерами станут также конкуренция с онлайн-торговлей и ограничения регуляторов, которые борются за качество товаров.

— Какой потолок у доли дискаунтеров на розничном рынке в России в целом может быть?

— В России мы вряд ли увидим такие же цифры, как в Германии, скорее 20–25% в течение пяти-семи лет.

«В России мы иногда сталкиваемся с неверной интерпретацией определения дискаунтера»

Юлия Хомякова, эксперт аналитического центра «Яков и партнеры», об определении магазина-дискаунтера

В России мы иногда сталкиваемся с неверной интерпретацией определения дискаунтера. В классическом, европейском понимании речь идет о небольших магазинах площадью до 800 кв. м, продающих как продовольственные, так и непродовольственные товары повседневного спроса. Их отличительная черта — ограниченный ассортимент в диапазоне от 800 до 4 тыс. наименований. Это позиции с максимально высокой ротацией, которые складываются из национальных бестселлеров и собственных торговых марок (СТМ). Соотношение такой продукции и национальных брендов очень сильно варьируется между странами и игроками. Но частные марки по потребительским свойствам зачастую не уступают бестселлерам, а могут и превосходить их.

Европейские дискаунтеры достигают низких цен за счет своей операционной модели, которая сокращает издержки, но не отражается на качестве продукции. Ключевые элементы — это оптимизация работы торгового зала, минимизация мерчандайзинга и коммуникаций, привлечение минимально необходимого персонала, а также отказ от high-low стратегии (чередование высоких и низких цен), слишком затратной в обслуживании. Стабильно низкие цены дают уверенность покупателю в торговой сети и своих ежедневных расходах. Это позволяет формату дискаунтеров занимать значительную долю рынка: в Германии и Польше на них приходится 40–45% товарооборота.

Цена товаров — один из ключевых факторов, на который ориентируются покупатели. Но это не единственный критерий, важны еще качество, простота совершения покупок, потребительский опыт. Можно вспомнить, что современная торговля в России началась с приходом Auchan. Бренд долго ассоциировался с наиболее низкими ценами на основные товары, которые достигались за счет выкладки и ассортимента. Затем ценовое первенство перехватили игроки маленьких форматов, которые выбрали high-low стратегию.

Некоторое время в России аналитики относили к дискаунтерам сети «Магнит» и «Пятерочка». Возможно, ранее эти сети были близки к такому формату, но в последние годы их правильнее отнести к формату магазина у дома. Это магазины с более широким ассортиментом, high-low ценообразованием и нередко с сервисной составляющей.

Другая крайность в российской практике — жесткие дискаунтеры или «магазины первых цен». Это такие сети, как «Светофор», «Красное и Белое», Fix Price. Основной упор здесь делается на достижение максимально низкой стоимости на полке. Иногда она может достигаться за счет качества продукции или выбора экстремально дешевых помещений для размещения объектов. Формат начал развиваться после 2015 года, когда населению пришлось столкнуться с постоянным снижением покупательской способности.

Российские покупатели больше, чем в любых других странах, ориентируются на собственный потребительский опыт. Им важно самостоятельно ходить в магазин, делать выбор, в нем должно быть приятно находиться. При определенных обстоятельствах люди действительно готовы ходить в жесткие дискаунтеры, но как только их материальное положение улучшается — они выбирают другие торговые сети.

Сложно предположить, что формат жестких российских дискаунтеров совсем уйдет с рынка,— какая-то доля у него, безусловно, останется и будет определяться покупательской способностью населения. Но на рынок выходят новые форматы, которые в большей степени похожи на европейские дискаунтеры. Это, например, «Чижик» и «Да!».