Как АУРЭК открыла глаза владельцам ПВЗ на налогооблагаемую базу, и что из этого вышло

Случился тут у некоторых владельцев ПВЗ (особенно WB) и селлеров казус — оказывается они не знали, что в качестве базы для расчёта своего УСН (с оборота) им нужно было считать не ту сумму, которую за минусом штрафов и комиссий перечисляет им маркетплейс, а сумму до минусования штрафов и комиссии. Глаза открыл АУРЭК. Хотя, некоторое время назад и селлерам то же самое объяснили. Ну, и многие владельцы огорчились, конечно. Огорчение понятного свойства — почему с суммы штрафов нужно платить налоги ни одному разумному человеку не понять.

Вот только непонятно предложение АУРЭК сделать маркетплейс налоговым агентом. Государству это явно выгодно — один налогоплательщик, меньше операционки, ну а селлеры, понятное дело опасаются — маркетплейс сейчас то путается, а тут налоги. Владельцы ПВЗ тоже опасаются.

А в конце ассоциация просит маркетплейсы хотя бы дисконтировать штрафы на размер налогов на штрафы. Настоящие бескомпромиссные защитники, я считаю.

Подробности

Серия первая, в которой АУРЭК выступает просветителем

На всякий случай АУРЭК напоминает продавцам на маркетплейсах и владельцам пунктов выдачи заказов, работающим на УСН (доход), что под доходом продавца/владельца пункта выдачи для целей налогообложения признается не сумма, фактически поступившая от маркетплейса на расчетный счёт, а общая сумма выручки продавца от продажи товаров / общая сумма вознаграждения ПВЗ без учёта комиссии маркетплейса, стоимости услуг логистики/хранения, штрафов и прочих удержаний.

Иными словами, 6% нужно заплатить с общей суммы дохода согласно отчёта маркетплейса, не уменьшая налогооблагаемую базу на те суммы, которые маркетплейс взымает взаимозачётом.

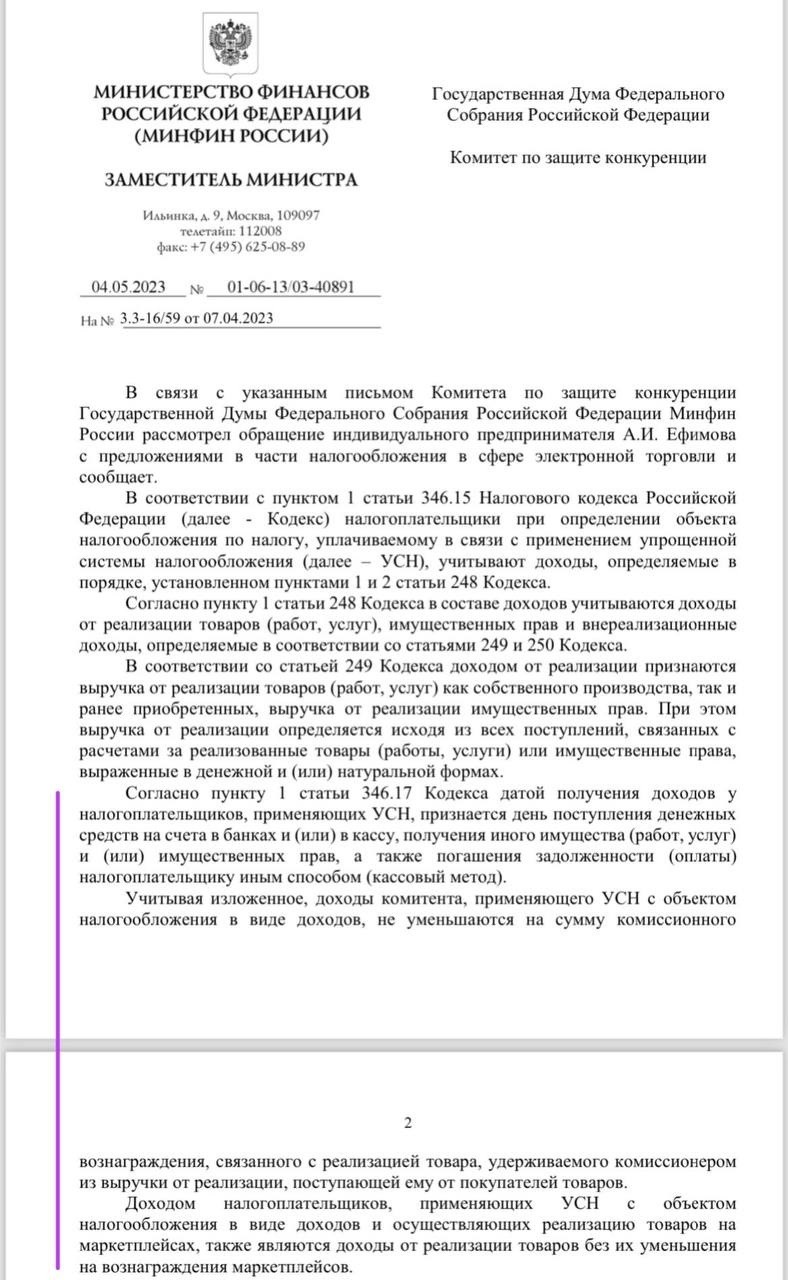

Публикуем разъяснение Минфина России по этому вопросу.

Некоторые владельцы ПВЗ и продавцы товаров допускают ошибки при расчёте налогооблагаемой базы, что может влечь за собой ответственность согласно налоговому кодексу в виде доначислений, штрафов, пеней.

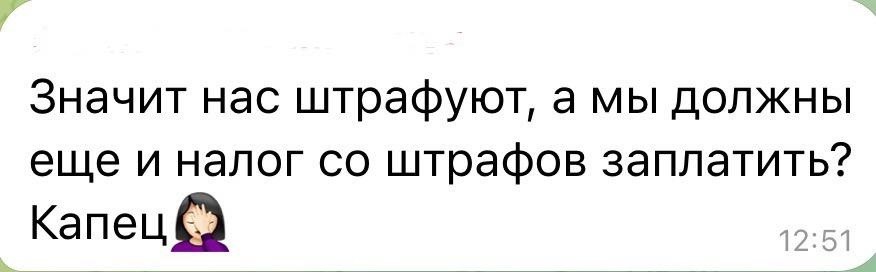

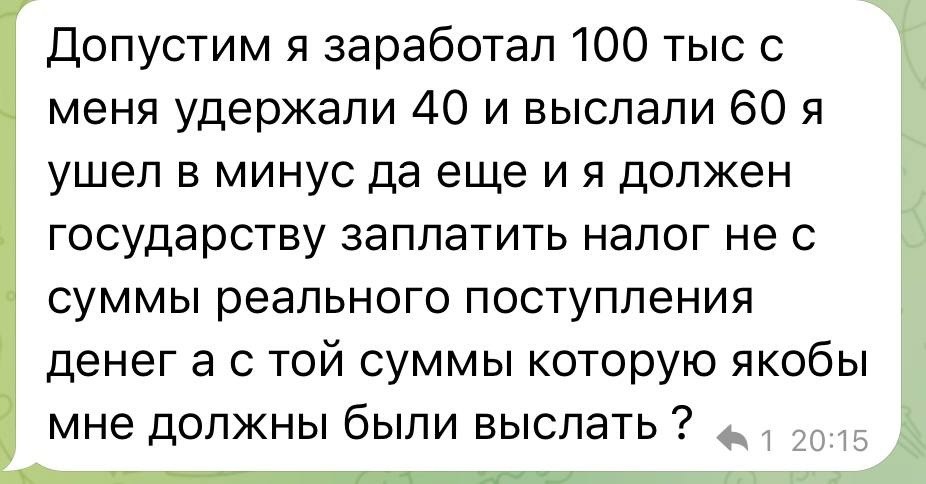

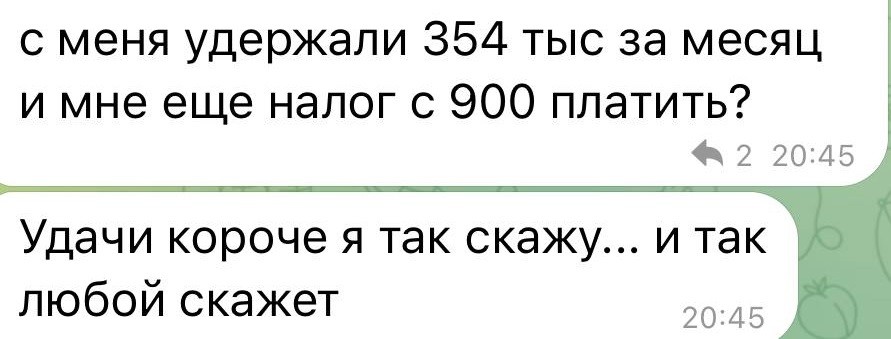

Серия вторая, в которой владельцы ПВЗ и селлеры выражают свои эмоции

Серия третья, в которой АУРЭК рекомендует маркетплейсам дисконтировать штрафы на налоги. Правда они милые?

Участники рынка электронной коммерции — владельцы ПВЗ возмущены: «с нас удерживают штрафы, а мы должны ещё за это налоги платить?!»

После нашего недавнего поста с разъяснениями от Минфина России о порядке исчисления налогооблагаемой базы дохода по УСН (доход), мы получили большое количество гневных обращений граждан из числа владельцев ПВЗ (абсолютное большинство из них как раз используют эту систему налогообложения).

Действительно, при УСН доход, по закону налогообложению подлежит вся сумма агентского вознаграждения (вознаграждения за услуги ПВЗ), а потом уже из оставшихся денег должны оплачиваться штрафы, сборы и так далее. Однако, при безакцептном удержании (как на маркетплейсах), по сути, порядок удержаний изменён не в соответствии с законом; и маркетплейс получает себе «деньги вперёд», в то время как сам владелец ПВЗ (или продавец) довольствуется остатками; а государство недополучает налоговый доход.

Именно поэтому год назад АУРЭК предлагала возложить на маркетплейсы обязанности налоговых агентов по УСН доход (чтобы маркетплейсы сами корректно оплачивали за своих контрагентов налоги); но эта инициатива нуждается в очень серьезных обсуждениях и настройках, чтобы не усугубить существующее положение вместо того, чтобы его наладить.

А пока мы констатируем: да, фактически сейчас, к сожалению, владельцы ПВЗ вынуждены по закону заплатить налог с тех сумм, которые они реально не получают, и мы считаем что маркетплейсы обязаны это учитывать, и как минимум, им стоит рассмотреть вариант дисконтировать размер нереализационных удержаний (сборов, штрафов и тд) на сумму тех налогов, которые должны будут оплатить их партнёры с этих самых удержаний.