Любят Ozon больше, а покупают на WB

Анализ рейтинга OMI «Любимые интернет-магазины россиян»

Рейтинг OMI показывает не рынок в деньгах и не число заказов, а силу потребительского выбора в категории «любимые бренды». Это ближе к узнаваемости, частоте контакта, эмоциональной привычке и ассоциации «где я покупаю».

Data Insight считает другое: объём онлайн-продаж, количество выполненных заказов и средний чек. То есть OMI отвечает на вопрос «кого любят или вспоминают», Data Insight — «у кого реально покупают и на какую сумму».

И именно поэтому сопоставление этих двух наборов данных даёт очень интересную картину.

Что видно по OMI за 2023–2025 годы

В категории интернет-магазинов идёт почти полная цементация верхушки.

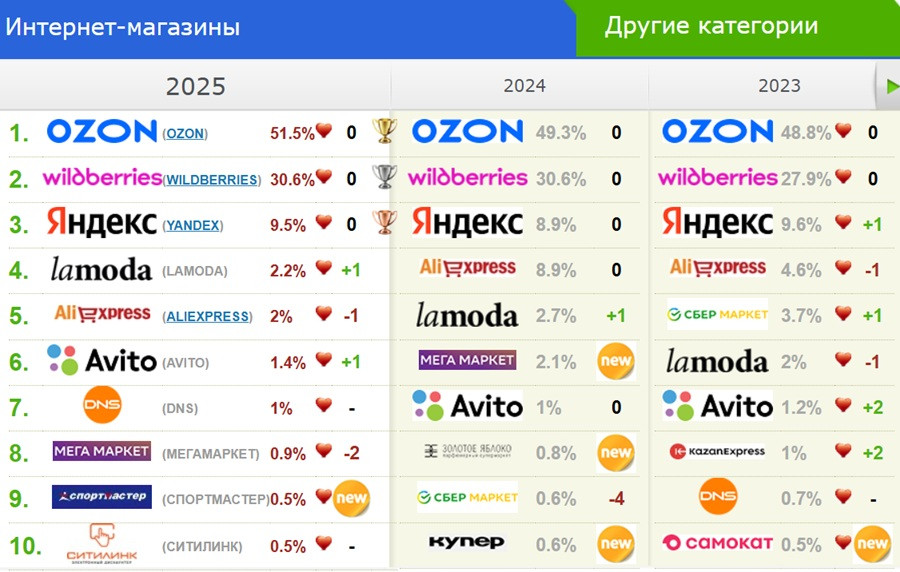

Ozon вырос с 48,8% в 2023 году до 49,3% в 2024-м и 51,5% в 2025-м.

Wildberries вырос с 27,9% в 2023 году до 30,6% в 2024-м и удержал 30,6% в 2025-м.

Яндекс Маркет колеблется около 9–10%: 9,6% в 2023 году, 8,9% в 2024-м и 9,5% в 2025-м.

Суммарная доля первой тройки в OMI:

2023 — 86,3%

2024 — 88,8%

2025 — 91,6%

Это уже не просто лидерство. Это ситуация, когда категория в массовом сознании почти полностью сведена к трём брендам. Остальные участники рейтинга получают крошки внимания: Lamoda — 2,2%, AliExpress — 2,0%, Авито — 1,4%, DNS — 1,0%, Мегамаркет — 0,9%, Спортмастер и Ситилинк — по 0,5%.

Что показывает Data Insight по продажам

По рейтингу Data Insight за 2024 год крупнейшим интернет-магазином был Wildberries: 3,32 трлн руб. онлайн-продаж, 3,825 млрд заказов и средний чек 870 руб.

Ozon был вторым: 2,523 трлн руб., 1,41 млрд заказов, средний чек 1 790 руб.

Яндекс Маркет — третий: 535,3 млрд руб. и 126 млн заказов.

Дальше в Data Insight идут Мегамаркет — 342,6 млрд руб., DNS — 263,6 млрд руб., Самокат — 244,2 млрд руб., ВсеИнструменты — 194,8 млрд руб., ВкусВилл — 176,3 млрд руб., Купер — 173 млрд руб., Lamoda — 169,5 млрд руб., Ситилинк — 164,5 млрд руб.

Но по Мегамаркету здесь важно сделать оговорку. Это были большие продажи по итогам 2024 года, когда площадка ещё находилась в инерции масштабной промо-модели, кэшбэка, бонусов и попытки Сбера построить собственный универсальный маркетплейс. Сейчас такую силу бренда уже точно не видно: в рейтинге OMI Мегамаркет падает до 0,9% и теряет две позиции, а его присутствие в потребительской памяти выглядит куда слабее прежнего масштаба продаж.

По итогам 2025 года Data Insight в открытой повестке уже выделял Ozon как лидера по приросту доли рынка к 2024 году. Это хорошо накладывается на данные OMI: Ozon не только быстро растёт в бизнес-показателях, но и остаётся главным «любимым» интернет-магазином в глазах покупателей.

Парадоксы рейтинга

Парадокс 1. Ozon любят больше, но Wildberries продаёт больше

В OMI Ozon уверенно №1: 51,5% против 30,6% у Wildberries в 2025 году.

Но в Data Insight за 2024 год Wildberries крупнее Ozon по онлайн-продажам: 3,32 трлн руб. против 2,523 трлн руб., а по заказам разрыв ещё сильнее — 3,825 млрд против 1,41 млрд.

Это ключевой разрыв между «любимым брендом» и «рабочей покупательской машиной». Wildberries может быть менее любимым в эмоциональном смысле, но остаётся более частым местом покупки. Ozon, наоборот, выглядит как бренд с более сильной репутационной надстройкой: его чаще выбирают как любимый, даже если в абсолютных продажах он уступает Wildberries.

Парадокс 2. Wildberries огромен, но эмоционально не догоняет Ozon

Wildberries в 2024 году сделал почти в 2,7 раза больше заказов, чем Ozon, но в рейтинге любви отстаёт от него на 20,9 п.п. в 2025 году.

Вероятное объяснение: Wildberries стал инфраструктурой повседневной покупки, но инфраструктуру не всегда любят. Ею пользуются, потому что удобно, дешево, быстро, привычно.

Ozon при этом лучше капитализирует образ понятного, более аккуратного и более предсказуемого сервиса.

Парадокс 3. Яндекс Маркет стабилен в любви, но сильно меньше в продажах

В OMI Яндекс Маркет стабильно держит третье место: 9,6% в 2023 году, 8,9% в 2024-м и 9,5% в 2025-м.

Но по Data Insight в 2024 году его онлайн-продажи — 535,3 млрд руб., то есть примерно в 4,7 раза меньше Ozon и в 6,2 раза меньше Wildberries.

Это сила зонтичного бренда Яндекса. Покупатель может воспринимать Яндекс Маркет не только как магазин, а как часть большого привычного цифрового мира: поиск, карты, такси, еда, доставка, подписка, умные устройства.

Парадокс 4. Мегамаркет был большим по продажам, но слабым как любимый бренд

В Data Insight за 2024 год Мегамаркет — 4-е место с 342,6 млрд руб. онлайн-продаж. Но в OMI 2025 он только 8-й с 0,9% и потерял две позиции.

Это, пожалуй, самый показательный разрыв. Продажи можно нарастить промо, бонусами, банковской экосистемой, кэшбэком и трафиком. Но любовь так не покупается напрямую.

Мегамаркет как раз выглядит примером площадки, у которой в прошлом были большие продажи, но значительная часть этой силы держалась не на любви к бренду, а на экономическом стимуле. Пользователь приходил не потому, что хотел именно Мегамаркет, а потому что там были бонусы, кэшбэк, скидки и механика выгоды.

Когда такая модель слабеет, становится видно, насколько мало у бренда самостоятельной эмоциональной устойчивости.

Парадокс 5. Проекты Сбера резко вылетели из любимых брендов

Очень хорошо видно, что в 2025 году проекты, связанные со Сбером, резко просели в категории любимых интернет-магазинов.

В 2023 году СберМаркет был на 5-м месте с 3,7%.

В 2024 году Мегамаркет был на 6-м месте с 2,1%, а Купер — на 10-м месте с 0,6%.

В 2025 году Купер вообще вылетел из десятки, а Мегамаркет упал до 8-го места и 0,9%.

Это выглядит как быстрый откат после периода искусственно поддержанной любви. У Мегамаркета она во многом держалась на кэшбэке и бонусной механике. У Купера — на бесплатной или очень дешёвой доставке, промо, привычке к бывшему СберМаркету и агрессивному присутствию в продуктовой доставке.

Но как только у пользователя исчезает ощущение сверхвыгоды, бренд начинает конкурировать уже не рублём скидки, а качеством сервиса, привычкой и эмоциональной привязанностью. И здесь видно, что проекты Сбера проиграли более сильным и более понятным потребительским брендам.

Парадокс 6. Lamoda меньше DNS и Мегамаркета по продажам, но выше в любви

Lamoda в 2024 году у Data Insight занимает 10-е место с 169,5 млрд руб., уступая Мегамаркету, DNS, Самокату, ВсеИнструментам, ВкусВиллу и Куперу.

Но в OMI 2025 Lamoda — 4-е место в категории интернет-магазинов с 2,2%.

Здесь работает категорийная специализация. Lamoda не универсальный маркетплейс, но у неё ясная роль: мода, одежда, обувь, бренды, примерка, возвраты. Узкая позиция иногда даёт больше любви, чем большой, но размытый ассортимент.

Парадокс 7. AliExpress падает, но остаётся в памяти

В OMI AliExpress остаётся в топ-5, хотя упал с 8,9% в 2024 году до 2,0% в 2025-м.

В Data Insight за 2023 год российские продажи AliExpress оценивались в 56,2 млрд руб., при этом общий объём AliExpress в 2023 году был существенно выше за счёт трансграничной торговли, которая иначе учитывается в методологии.

Это объясняет странность: бренд в памяти есть, историческая привычка есть, ассоциация с дешёвым импортом есть, но в российском рейтинге продаж его вес выглядит куда скромнее из-за методологии и изменения модели рынка.

Парадокс 8. Авито есть в любви, но его сложно сравнивать с интернет-магазинами

Авито в OMI поднялся на 6-е место с 1,4%.

Но Авито — не классический интернет-магазин, а платформа объявлений, сделок между пользователями, профессиональных продавцов и сервисов. Поэтому его присутствие в OMI показывает не продажи интернет-магазина, а расширение восприятия Авито как места покупки.

Для пользователя граница стирается: если товар найден, оплачен и доставлен через цифровую платформу, это уже воспринимается как онлайн-покупка, даже если формально модель отличается от маркетплейса.

Парадокс 9. Food-доставка вылетает из «любимых интернет-магазинов», но остаётся большим рынком

Из OMI 2025 выбыли Купер и Золотое Яблоко.

При этом по Data Insight в 2024 году Купер был 9-м в топ-100 с 173 млрд руб., а Золотое Яблоко — 15-м со 128,4 млрд руб.

Это важный сигнал: продажи и частота использования ещё не гарантируют категорийную идентичность. Покупатель может воспринимать Купер не как интернет-магазин, а как сервис доставки продуктов. Золотое Яблоко — как косметический ритейлер, а не как универсальный онлайн-магазин.

Парадокс 10. Ситилинк вернулся в любовь, хотя рыночная динамика скромная

Ситилинк в OMI 2025 занимает 10-е место с 0,5%.

В Data Insight за 2024 год у него 164,5 млрд руб. онлайн-продаж, рост всего 9%, а количество заказов — 9,09 млн, без роста к 2023 году.

Это бренд старой школы онлайн-электроники. Он уже не главный герой роста, но у него остаётся память категории: техника, компьютеры, комплектующие, рациональная покупка.

Парадокс 11. Спортмастер появился в OMI не потому, что стал гигантом e-commerce

Спортмастер в OMI 2025 — новичок категории, 9-е место и 0,5%.

По Data Insight в 2024 году он занимал 21-е место с 69,6 млрд руб. онлайн-продаж, ростом 22% и 12,6 млн заказов.

Здесь важнее не масштаб, а узнаваемость офлайн-бренда и восстановление спортивной категории после ухода части международных игроков. В OMI он попадает скорее как сильный ритейл-бренд с онлайн-каналом, а не как чистый онлайн-лидер.

Главный вывод

Рейтинг OMI показывает не столько «кто больше продаёт», сколько кто занял место в голове покупателя. Поэтому Ozon выигрывает у Wildberries в любви, хотя Wildberries крупнее по продажам и заказам. Яндекс Маркет удерживает третье место за счёт силы экосистемы. Lamoda получает премию за ясную категорийную специализацию.

А Мегамаркет и Купер показывают обратную историю. У них были большие продажи и высокая заметность, но значительная часть потребительского внимания держалась на субсидированной выгоде: кэшбэке Мегамаркета, бонусах, скидках, бесплатной или дешёвой доставке Купера.

Когда экономический стимул ослабевает, становится видно, где есть настоящая любовь к бренду, а где была просто рациональная охота за выгодой.

Самая интересная линия — сжатие категории до трёх брендов. В 2025 году Ozon, Wildberries и Яндекс Маркет вместе забирают 91,6% «любви» в категории интернет-магазинов. Для остальных игроков борьба идёт уже не за лидерство в массовом сознании, а за нишевую роль: мода, электроника, спорт, объявления, косметика, доставка продуктов.

Подробности от OMI

ТОП-10 любимых интернет-магазинов россиян

![]() Первые три места в категории остались прежними. Как и в 2024 году это: Ozon, Wildberries, Яндекс маркет.

Первые три места в категории остались прежними. Как и в 2024 году это: Ozon, Wildberries, Яндекс маркет.

Четвертое место в 2025-м досталось Lamoda, а Aliexpress спустился на пятое.

На шестую строчку поднялся Авито, а седьмое место занял вернувшийся в десятку бренд DNS.

Мегамаркет потерял две позиции и занял восьмую строчку.

На девятом месте новичок категории — Спортмастер.

Завершает рейтинг Ситилинк.

Из десятки в 2025 году выбыли Золотое яблоко и Купер.

В опросе принимали участие респонденты, совершившие покупки в интернет-магазинах в течение последних 6 месяцев на момент проведения опроса. Подробнее смотрите на сайте рейтинга любимых брендов россиян от OMI.