Рост числа аптек в России встал

📉 Развитие аптечного рынка в России замедляется: итоги 2024 года

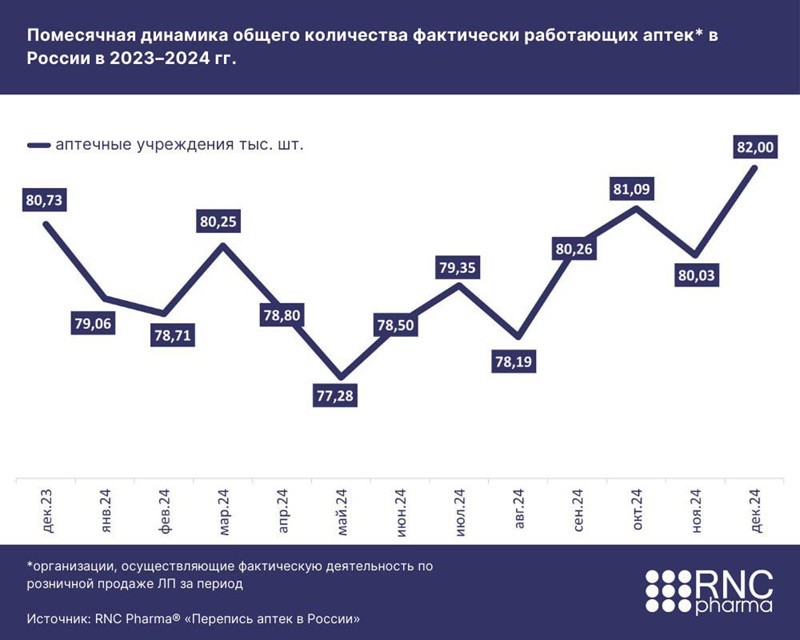

В декабре 2024 года в России работало 81 996 аптечных учреждений, что на 1267 точек больше, чем в декабре 2023 года. Однако темпы открытия новых аптек в этом месяце снизились в 2,6 раза по сравнению с прошлым годом, а среднегодовой прирост аптечной сети сократился в 4,3 раза.

📊 Динамика количества аптек:

- Декабрь 2024 г.: 81 996 аптек (+1267 к декабрю 2023 г.)

- Декабрь 2023 г.: 80 729 аптек (+3332 к декабрю 2022 г.)

- Среднее за 2024 г.: 79,5 тыс. аптек (+938 к 2023 г.)

- Среднее за 2023 г.: 78,56 тыс. аптек (+4086 к 2022 г.)

📉 Снижение темпов развития

Рост аптечной инфраструктуры в 2024 г. значительно замедлился:

- В 2023 г. аптечная сеть увеличилась на 4086 объектов,

- В 2024 г. — лишь на 938, что в 4,3 раза меньше.

📆 Сезонные колебания

- Минимальное количество аптек в 2024 г. зафиксировано в мае: 77,28 тыс.

- В 2023 г. минимум приходился на апрель (75,75 тыс.), а пик — в июле (81,53 тыс.).

- В 2024 г. декабрьский максимум не совпал с ростом заболеваемости, что говорит о снижении влияния эпидемиологических факторов на аптечный бизнес.

💊 Что происходит с доходами аптек?

- Снижается доля парафармацевтики в выручке аптек, что влияет на их маржинальность.

- Продажи лекарств пока компенсируют потери, но…

- Замедление роста аптечной сети может быть связано с:

🔹 Исчерпанием удачных локаций для новых аптек

🔹 Ростом конкуренции со стороны маркетплейсов

⚖ Вывод: Несмотря на стабильный рост количества аптек, скорость открытия новых точек резко упала, а на выручку аптек все больше влияет конкуренция с онлайн-ритейлом.

Подробности от RNS Pharma

В декабре 2024 г. в нашей стране одновременно работало почти 82 тыс. аптечных учреждений (81 996 шт.), здесь учтены именно организации, осуществляющие фактическую деятельность по розничной продаже ЛП, общее количество объектов естественно было больше, но в разные моменты времени часть из них находится в вынужденном или плановом простое. При этом численность аптек на протяжении года довольно вариативна в зависимости от особенностей сезона, также картина отличается для разных регионов, например, в зонах рекреационного туризма пики спроса и максимальные показатели количества работающих аптечных учреждений приходятся на периоды абсолютных минимумов по большей части других СФ.

Минимальные значения в целом по стране в 2024 г. фиксировались по итогам мая – тогда в нашей стране одновременно работало 77,28 тыс. аптечных учреждений, примечательно, что годом ранее абсолютный минимум приходился на апрель – в 2023 г. продажу лек. ассортимента осуществляли порядка 75,75 тыс. объектов. При этом и абсолютный пик в 2023 г. был зафиксирован не в декабре, а по итогам июля – в этом месяце совершить покупку товаров аптечного ассортимента можно было в 81,53 тыс. точек.

Более-менее сопоставимые пики, как правило, приходятся на конец года – в период максимального подъёма заболеваемости, хотя и этот фактор имеет некоторую вариативность, в частности, в декабре 2024 г. показатели были значительно ниже эпидемиологического порога. При этом общее количество аптек в последнем месяце 2024 г. было на 1267 объектов больше, чем в декабре 2023 г. Результат не выглядит негативным, если бы не одно но, общее число аптек в декабре 2023 г. было больше декабря 2022 г. сразу на 3332 объекта – а значит общие темпы открытия новых аптек в этом месяце были в 2,6 раза ниже, чем годом ранее. Ещё менее приятная арифметика открывается если анализировать средние годовые показатели. В 2024 г. в нашей стране работало порядка 79,5 тыс. аптечных учреждений, это на 938 объектов больше, чем в среднем по итогам 2023 г. Но на тот момент относительно 2022 г. российская аптечная инфраструктура выросла сразу на 4086 объектов – а значит суммарные темпы развития отраслевой инфраструктуры в 2024 г. сократились примерно в 4,3 раза.

На протяжении двух последних лет фиксируется вполне очевидный тренд на снижение доли парафармацевтики в общей выручке российских аптек, при этом данный ассортимент всегда являлся значимым элементом в структуре фронт-маржи аптечных учреждений. Пока продажи лекарственного ассортимента показывают двукратную динамику эти изменения не вызывают критического падения маржи, но замедление темпов формирования инфраструктуры может быть связано как с физическим исчерпанием пригодных для открытия аптек локаций, так и с оттоком потребителей на маркетплейсы.