Жёсткие дискаунтеры уже заняли 15,7% торговых площадей топ-200 FMCG-ритейлеров России

Жёсткие дискаунтеры уже заняли 15,7% торговых площадей топ-200 FMCG-ритейлеров России 📉🏪

Что видно по динамике

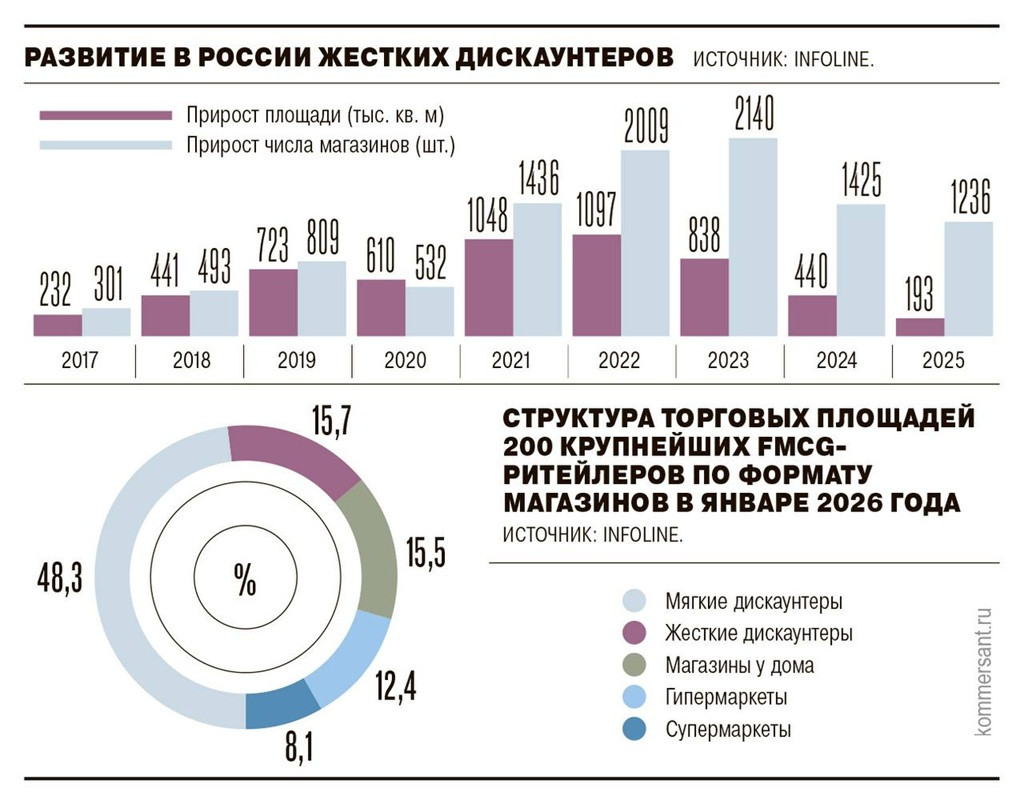

По данным INFOLine, формат жёстких дискаунтеров в России продолжает расти, но темпы расширения в 2024–2025 годах заметно снизились.

Прирост торговой площади жёстких дискаунтеров составил:

• 2017 — 232 тыс. кв. м

• 2018 — 441 тыс. кв. м

• 2019 — 723 тыс. кв. м

• 2020 — 610 тыс. кв. м

• 2021 — 1 048 тыс. кв. м

• 2022 — 1 097 тыс. кв. м

• 2023 — 838 тыс. кв. м

• 2024 — 440 тыс. кв. м

• 2025 — 193 тыс. кв. м

То есть после пика 2021–2022 годов рынок ушёл в фазу более сдержанного наращивания площадей. Если в 2022 году прирост был выше 1 млн кв. м, то в 2025 году — уже только 193 тыс. кв. м. 📊

Что происходит с числом магазинов

По количеству новых точек картина тоже показательная:

• 2017 — 301 магазин

• 2018 — 493

• 2019 — 809

• 2020 — 532

• 2021 — 1 436

• 2022 — 2 009

• 2023 — 2 140

• 2024 — 1 425

• 2025 — 1 236

Здесь видно, что сеть продолжала активно расширяться даже после замедления по площади. Иными словами, рынок рос не только за счёт больших открытий, но и за счёт более компактных форматов. Это важный сигнал для FMCG-ритейла: экспансия идёт, но средний размер новых объектов уже не тот, что в фазе агрессивного разгона. 🏬

Что это значит для рынка

Разрыв между приростом числа магазинов и приростом площади в 2024–2025 годах может говорить сразу о нескольких вещах:

• ритейлеры осторожнее подходят к капитальным затратам

• новые открытия чаще идут в более компактном формате

• рынок переходит от экстенсивного захвата к более точечной экспансии

• жёсткий дискаунт закрепился как один из основных форматов роста в FMCG

На практике это означает, что конкуренция в низкоценовом сегменте уже не выглядит временной волной. Формат встроился в структуру рынка и продолжает оттягивать на себя площади. ⚙️💸

Как выглядит структура торговых площадей

На январь 2026 года структура торговых площадей 200 крупнейших FMCG-ритейлеров по форматам выглядит так:

• мягкие дискаунтеры — 48,3%

• жёсткие дискаунтеры — 15,7%

• магазины у дома — 15,5%

• гипермаркеты — 12,4%

• супермаркеты — 8,1%

То есть дискаунтерские форматы в сумме уже формируют 64,0% площадей в выборке крупнейших FMCG-ритейлеров. Это, пожалуй, главный вывод из всей инфографики. Российский продуктовый ритейл всё глубже перестраивается вокруг модели экономии, высокой оборачиваемости и ценовой чувствительности покупателя. 🛒📦

Почему это важно

Если ещё несколько лет назад жёсткий дискаунт воспринимался как растущий, но всё же нишевой формат, то теперь он уже занимает сопоставимую долю с магазинами у дома и уверенно превосходит гипермаркеты и супермаркеты по доле площадей.

Это меняет не только карту FMCG-ритейла, но и всю связанную инфраструктуру:

• требования к логистике

• ассортиментной политике

• упаковке товаров

• private label-стратегиям

• экономике одного магазина

• модели выбора локаций

Чем выше доля жёсткого дискаунта, тем сильнее давление на классические форматы, которым приходится доказывать покупателю, за что именно он переплачивает. 🔍📉

Подробности от Ъ

Желтый сигнал «Светофора»

Рост оборота жестких дискаунтеров в 2026 году будет минимальным за 8 лет

На рынке жестких дискаунтеров наметилось охлаждение. В 2026 году совокупный оборот магазинов этого формата составит 2,06 трлн руб., увеличившись за год на 19,1%. Это самый низкий прирост с 2018 года. Тренд сохранится, и к 2029 году темп рост сегмента снизится до 9,4% в год. Это объясняется сокращением оборотов у «Светофора» — одного из лидеров в сегменте, и ростом конкуренции с мягкими дискаунтерами.

Совокупная выручка жестких дискаунтеров в России в 2026 году может составить 2,06 трлн руб., увеличившись год к году на 19,1%, подсчитали в Infoline. Это самый низкий показатель с 2018 года. В 2025 году оборот этого рынка увеличился на 19,6%, до 1,73 трлн руб., в 2024 году — на 24,8%. В дальнейшем тенденция сохранится. В Infoline ожидают, что в 2027 году оборот жестких дискаунтеров прибавит 18,2%, в 2028-м — 13,4%, в 2029-м — только 9,4%.

Прирост числа новых магазинов жестких дискаунтеров также замедлился. В 2025 году их количество в России увеличилось на 1,24 тыс., против 1,43 тыс. годом ранее. Это худший результат с 2020 года, следует из данных Infoline.

Формат жестких дискаунтеров в России развивается с 2010-х годов. Он подразумевает открытие магазинов самообслуживания с минималистичным оформлением торгового зала, ограниченным ассортиментом, относительно небольшой численностью персонала. Расположены такие объекты обычно в недорогих помещениях. Сокращение затрат позволяет таким сетям поддерживать низкие цены. В этом формате в России работают «Чижик», «Доброцен», «Светофор» и т. д.

Замедление роста бизнеса жестких дискаунтеров происходит в условиях общего охлаждения всего розничного рынка из-за стремления потребителей оптимизировать расходы. Согласно «Сбериндексу», 9–15 марта номинальные расходы населения на продукты выросли год к году только на 1,8%. Годовая инфляция в феврале, согласно Росстату, составила 5,9%.

Другой важный фактор — проблемы отдельных игроков. Выручка «Светофора», второго по обороту жесткого дискаунтера в России, в 2025 году сократилась на 3% год к году, до 394,43 млрд руб., следует из данных Infoline. Это объясняется снижением присутствия: на конец января 2026 года ГК «Торгсервис» (сети «Светофор» и «Маяк») развивала 2,6 тыс. магазинов, год к году значение сократилось на 11% (за январь закрылся 21 магазин).

Оборот крупнейших сетей жестких дискаунтеров в 2025 году

|

Источник: Infoline.

В 2025 году «Светофор» столкнулся с вниманием надзорных органов и массовыми проверками. «Светофору» пришлось приостановить работу некоторых магазинов, что привело к падению трафика и снижению выручки (см. “Ъ” от 10 февраля 2025 года). Но основными причинами сокращения торговых площадей «Светофора» стали не проверки, а конкуренция с другими сетями и проблемы с качеством объектов и товарного предложения, поясняет руководитель проектов практики «Потребительский сектор и АПК» Strategy Partners Роман Самойлов. В ГК «Торгсервис» на вопросы “Ъ” оперативно не ответили.

Большинство жестких дискаунтеров развивается именно за счет территориальной экспансии, а не роста сопоставимых продаж, говорит партнер One Story Ольга Сумишевская.

Увеличение числа магазинов естественным образом приводит к росту оборота. Но такая стратегия, по мнению управляющего партнера «Ванчугов и партнеры» Алексея Ванчугова, уже фактически исчерпала себя. Локаций для открытия новых объектов, по его мнению, недостает.

Господин Ванчугов также обращает внимание на растущую конкуренцию с форматом мягких дискаунтеров, в котором работают в том числе торговые сети «Пятерочка» и «Магнит». Сейчас эти магазины активно проводят промоакции и выравнивают цены по отдельным позициям с жесткими конкурентами, поясняет он.

Все же крупнейшие ритейлеры, по словам председателя президиума Ассоциации компаний розничной торговли (АКОРТ) Станислава Богданова, еще заинтересованы в открытии жестких дискаунтеров. Запустить такой магазин, по его словам, стоит в среднем на 20–40% дешевле, чем супермаркет сопоставимой площади. Это актуально с учетом общего роста сроков окупаемости каждой торговой торчки, говорит Ольга Сумишевская. Роман Самойлов отмечает, что дискаунтеры также могут рассматриваться как более маржинальный формат из-за относительно небольших расходов на текущую деятельность.

Несмотря на все плюсы и активный рост формата в последние несколько лет, доля жестких дискаунтеров на розничном рынке еще относительно невелика. В 2025 году такие сети, согласно Infoline, сформировали 5,8% от товарооборота в продовольственной рознице. В 2026 году значение может вырасти на 0,6 процентного пункта (п. п.), до 6,4%. В 2027 году показатель достигнет 7%, в 2028-м — 7,4%. В 2029 году значение может составить 7,6%, а в 2030-м — 7,7%. Хотя в АКОРТ ждут роста до 10% к 2030 году.