Эквайринг для онлайн-торговли. Лимит в 1%. Вопросов пока больше.

Центральный банк России объявил об установке предела по эквайрингу для онлайн-торговли в 1%. Цель — поддержка населения и бизнеса в период пандемии и кризиса. Уже известны некоторые детали, но вопросов пока больше.

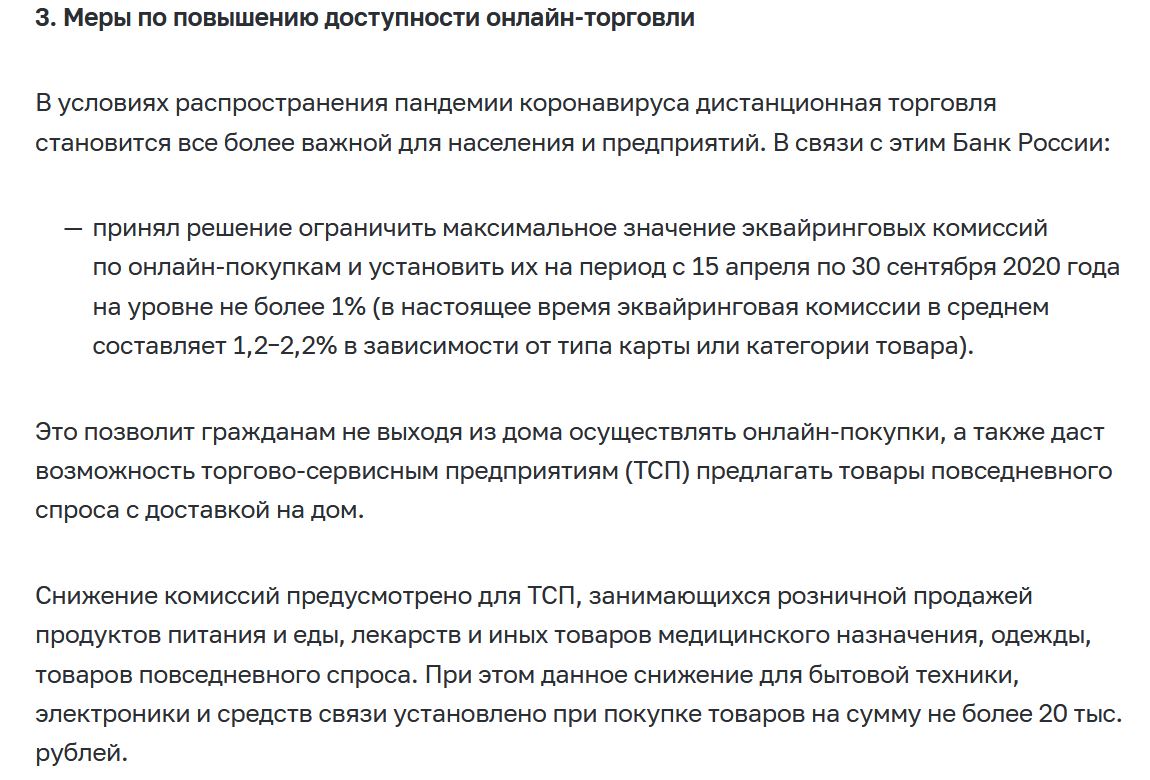

Полный текст от Банка России (Центрального Банка РФ)

Известные факты

1. Платёжные системы подтвердили, что будут снижать. Они уверены, что после окончания срока вернут размер комиссии.

2. 27 марта ряд объединений платёжного рынка направили в ЦБ и правительство письма с возражениями по ограничениям эквайринговых комиссий.

3. Банк России может ограничивать договорные отношения между банками и торгово-сервисными предприятиями в части размера ставки. Основа — изменения в закон «О Банке России» которые внесли в 2019 году.

4. Visa, MasterCard и «МИР» подтвердили, что будет участвовать в снижении межбанковских комиссий.

5. Некоторые банки-эквайеры также подтвердили готовность к снижению ставок. Например, ВТБ и Промсвязьбанк.

Источник — Коммерсантъ

Некоторые важные детали

Эквайринговые комиссии складываются для торгово-сервисных организаций из нескольких частей:

1. Комиссия платёжной системы (Visa, MasterCard, «МИР» и прочее). 0,1-0,3 %.

2. Интерчейндж или межбанковская комиссия — межбанковские платежи в адрес эмитента банка (банка, выпустившего карту). До 2%.

3. Комиссия банка, производящего платёж. Около 0,1%.

Как мы видим, основной источник снижения ставки — интерчейнддж. Но могут быть дополнительные компоненты ставки комиссии за возможность оплаты картами.

4. Вознаграждение платёжных сервисов или эквайринговых решений для бизнеса — поставщиков физических и онлайн-решений для обеспечения оплаты картами. От 0,1 до 1 %

5. Вознаграждение служб доставки при предоставлении оплаты карт — дополнительная комиссия для покрытия расходов по обеспечению возможности приёма оплаты картами, плюс комиссионное вознаграждение. От 0,1 до 2,5 %.

Предположим, что 4 и 5 пункты не подлежат описанному выше ограничению.

Важность

Стратегически снижение ставки эквайринга — чрезвычайно важная задача, которая ставилась предпринимателями ещё в прошлом году. Тогда распоряжение президента «разобраться» закончилось ничем. Предприниматели выражают надежду на то, что временная мера примет характер постоянных условий. Платёжные системы и банки выражают противоположное мнение.

Риски

Как любое административное ограничение по цене потенциально ведёт к —

- Повышение цены на другие услуги. Обычно компенсация стремится быть выше потерь. Например, ставки за обслуживание, комиссии за поддержание инфраструктуры и прочее.

- Прекращение предоставление услуг по официальным, полуофициальным и неофициальным причинам. Уход с рынка, договорные ограничения, сложные процедуры и прочее.

Вопросы

- Как будут разграничиваться товарные категории, попавшие в список и непопавшие в него.

- Насколько будет сложна будет процедура получения льготной ставки с технической стороны, оформления в учёте

- Кто получит и кто не получит льготные условия? Списки, реестры, лоббисты? «Маленькие» получат также легко, как «большие»

- Не придут ли к сервисам логистам, требуя и от них ставку в размере 1%

- Как всё это разрешить торгово-сервисным организациям, если банки перешли в глухую «удалёнку»

Это поверхностный список вопросов. У вас будут свои.