Amazon, Shopify и другие маркетплейсы родом из США. 2021. Итоги

2021 год был годом разрыва цепочек поставок, компаний покупателей селлеров Amazon’а, большего количества рекламы, почти маркетплейса Shopify и одного вопроса без ответа — «Стимулировала ли пандемия электронную коммерцию в конце концов?» На данный момент мир маркетплейсов вращается вокруг Amazon — за два года он увеличился вдвое. Никто не станет это оспаривать напрямую, но последователи другой парадигмы пытаются спорить.

«Сначала я сделал сорок диаграмм, а затем посмотрел, рассказывают ли они историю. Результатом стало четвертое издание годового обзорного отчета. Более 100 000 человек прочитали предыдущие издания. Как и прежде, цель состоит в том, чтобы быть объективным и основывать наблюдения на данных. Мир электронной коммерции намного больше, но именно над этими историями я размышлял больше всего.» — Юозас «Джо» Казюкенас

Способствовала ли пандемия развитию электронной торговли?

Пенетрация (проникновение) электронной коммерции в США в третьем квартале 2021 года находилось на уровне, которого она, вероятно, достигла бы, даже если бы пандемии не случилось. Локдауны 2020 года, конечно, привели к массовому распространению электронной коммерции и онлайн магазинов. Во втором квартале 2020 года онлайн-расходы выросли более чем на 40%, что является самым быстрым ростом за последние десятилетия. Но по мере восстановления оффлайн-розницы роль электронной коммерции в розничной торговле США, похоже, снизилась.

С каждым годом доля электронной коммерции растёт, а пандемия на какое-то время ускорила её рост. Но когда ситуация начала успокаиваться, eCommerce вернулась в тренд, в котором она находилась более десяти лет. По данным Министерства торговли США, в третьем квартале 2021 года на электронную торговлю приходилось 12,4% общих розничных расходов. До пандемии и с учетом среднего роста за последние пять лет она составляла бы 12,6%.

Однако покупатели начали тратить больше в интернете. В третьем квартале 2021 расходы на электронную торговлю составили 204 миллиарда долларов. До пандемии линия тренда давала 183 миллиарда долларов. Доля рынка электронной коммерции почти идентична ожиданиям до пандемии, потому что розничные расходы оффлайн также выросли — общие розничные расходы выросли на 13% после двух десятилетий роста на 2-3%. Покупатели тратили больше онлайн и офлайн.

Пандемия не закончилась в 2021 году, и сбои в глобальной цепочке поставок принесли новые препятствия. Может оказаться, что рост проникновения электронной коммерции в будущем будет выглядеть как «J-кривая» — экономическая теория утверждает, что за периодом спада последует период постепенного восстановления, который поднимается до более высокой точки, чем начальная точка. Возможно, после роста электронной коммерции в 2020 году 2021 год станет годом восстановления, прежде чем он снова ускорится. Но вполне вероятно, что он продолжит расти в среднем на 14-15%, как это было в течение десятилетия, предшествовавшего пандемии.

В то время как покупки онлайн в США в размере 204 млрд долларов в третьем квартале выросли на 11% по сравнению с линией тренда, у разных онлайн-ритейлеров размер роста был разный. Например, собственные продажи Amazon (как интернет-магазина, а не маркетплейса) выросли всего на 4% по сравнению с их линией тренда. С другой стороны, Etsy выросла на 69% — это одна из немногих компаний, в которых произошли ощутимые скачкообразные изменения. Shopify и eBay были где-то посередине — на 24% и 35% соответственно. До пандемии eBay пережил годы спада. Однако к концу 2021 года все четыре компании и, в более широком смысле, электронная коммерция США постепенно приближались к своим линиям тренда.

Нарушение глобальной цепочки поставок

Импорт товаров из Азии стал значительно дороже и медленнее. Ставки морских фрахтов на товары, отправленные в США из Китая, выросли в пять раз в 2021 году. По сравнению с показателями до пандемии они выросли в десять раз. Ставки контейнерных перевозок выросли с 1500 долларов США в начале 2020 года до более чем 20 000 долларов США в сентябре 2021 года. К концу 2021 года ставки начали снижаться, но только до 15 000 долларов. Закрытие портов, нехватка рабочей силы, узкие места, тайфуны, дисбаланс спроса и нехватка контейнеров — вот лишь некоторые из причин значительного роста цен.

Товарам требовалось почти вдвое больше времени, чтобы добраться до складов в США по сравнению с началом 2020 года. Почти до 80 дней по сравнению с обычными 40. Наиболее заметной причиной было количество грузовых судов, ожидающих швартовки за пределами крупных портов, — число, которое продолжало расти в течение большей части года. После многих лет продвижения к модели розничной торговли «точно в срок» — низкий уровень количества на складах, частый импорт — отрасли пришлось приспосабливаться. Растущие ставки фрахта и замедление импорта привели к тому, что продавцам пришлось пересмотреть маршруты доставки грузов, методы перевозки и места производства. И в конечном счете повысить цены, чтобы учесть растущие издержки, одновременно пытаясь остаться на складе.

Несмотря на сбои в глобальных цепочках поставок и ограничения складских площадей Amazon для селлеров, введенные в 2020 году, уровень запасов на складах Amazon был высоким. У 83% ТОП продавцов на Amazon.com большая часть их запасов хранилась в FBA, лишь немного снизившись по сравнению с 84% в 2020 году. Индекс доступности товаров для клиентов на Amazon Prime ТОП продавцов действует как индикатор для общего каталога Prime. В 2020 году, с мая по июль, он достиг двенадцатимесячного минимума. В то время ассортимент Prime сократился, потому что 17 марта 2020 года Amazon начал уделять приоритетное внимание запасам товаров первой необходимости и товаров медназначения, позволив другим товарам закончиться на складе.

В то время как другие ритейлеры горевали над пустыми полками, Amazon превратила свой большой маркетплейс в преимущество. Некоторые продавцы не смогли вовремя импортировать товары или отказались от заказов из-за увеличения ставок фрахта и ограниченных складских площадей Amazon, и у них закончились запасы до того, как можно было зарегистрировать новые поставки. Но поскольку многие селлеры конкурировали с сотнями или более продавцов аналогичных товаров, покупатели, скорее всего, этого не заметили. Предположим, что товар, который покупатель хотел получить от продавца А, больше не был доступен, потому что он закончился. Тысячи других селлеров предлагали почти идентичные товары и вмешались, чтобы удовлетворить этот спрос.

Amazon построил больше складских площадей и нанял больше людей, чем когда-либо прежде, чтобы удовлетворить растущий спрос на фулфилмент (здесь в западном понимании — склад + доставка, прим. ред.). Amazon «был близок к удвоению нашей сети фулфилмента за двухлетний период, прошедший с первых дней пандемии. Во многом эта увеличенная ёмкость поддерживает наших продавцов на FBA», — сказал Брайан Олсавски, финансовый директор Amazon, во время отчета о прибылях и убытках по результатам третьего квартала. И что в этом квартале «основным ограничением наших производственных мощностей стала рабочая сила, а не складские помещения или возможности фулфилмента». Это не полностью сняло ограничения Amazon для селлеров на объём запасов, которые она применяла, когда места для хранения не хватало. Но Amazon действительно справился со спросом.

Валовой объем продаж Amazon (GMV)

По предварительным оценкам, в 2021 году продавцы на маркетплейсе Amazon продали товаров на сумму 390 миллиардов долларов, увеличив чистый прирост почти на 90 миллиардов долларов за год. В 2020 году он рос быстрее, но даже при более медленном росте в 2021 году рынок удвоился за два года — с 200 миллиардов долларов в 2019 году до 390 миллиардов долларов в 2021 году. Общий валовой объем продаж товаров (GMV), включая продажи самого Amazon и маркетплейса, составили более 600 миллиардов долларов. Однако большая часть роста пришлась на сторонних продавцов, а не на собственные продажи ритейлера. Розничные продажи Amazon выросли на 14%, в то время как маркетплейс вырос почти на 30%.

Продажи селлеров составили целых 65% от общего объема GMV Amazon. Десять лет назад, в 2011 году, их было 38%.

Если бы продажи продавцов были Валовым внутренним продуктом (ВВП), это сделало бы маркетплейс Amazon 37-й по величине экономикой в мире, сразу после Дании, но впереди Малайзии. Однако не только объем продаж делает маркетплейсы сопоставимыми с экономиками. Количество людей, обслуживаемых в качестве потребителей, предприятий, охватывающие этих потребителей, созданных рабочих мест и поставщиков, поддерживающих их, делают маркетплейсы похожими на экономику стран. Определение экономики в учебниках также почти совпадает с маркетплейсами.

Каким бы большим ни был маркетплейс Amazon, Shopify рос быстрее. Shopify достиг 45% от маркетплейса Amazon. Два года назад, в 2018 году, этот показатель составлял всего 25%. Важно не то, сопоставимы ли Amazon и Shopify — это не так, — а готовность брендов продавать напрямую потребителям. ”Amazon против Shopify» — это не то соображение, которое принимают потребители, а выбор, который делают продавцы.

Рост Shopify свидетельствует о жизнеспособности розничной торговли напрямую с потребителем (DTC). Когда Shopify была основана пятнадцать лет назад в 2006 году, маркетплейс Amazon был, пожалуй, самым эффективным каналом, который могли использовать небольшие бренды и ритейлеры для охвата потребителей. Онлайн-реклама и социальные сети развивались параллельно, чтобы обеспечить альтернативный способ совершения покупок. Shopify не продвинулся бы так далеко без Google, Facebook и Instagram.

Amazon обогнал Walmart — покупатели тратили больше на маркетплейсе Amazon, чем на магазинах Walmart. Это был знаковый момент, своего рода передача эстафеты. Что делает его еще более примечательным, так это то, что большинство продаж Walmart происходит в офлайн-магазинах, категории розничной торговли, которая по-прежнему на порядок больше, чем онлайн. Тем не менее, Walmart заявил, что их глобальные продажи электронной коммерции достигли 75 миллиардов долларов в 2021 году.

Почти маркетплейс Shopify

Shopify продолжал настаивать на том, что они не будут строить маркетплейс. «Есть абсолютно очевидный сценарий игры для Shop, который, я думаю, может увидеть каждый», — сказал Тоби Лютке, генеральный директор Shopify. Очевидный сценарий, на который ссылается Тоби, скорее всего, представляет собой маркетплейс. Далее он сказал, что Shopify не хочет следовать этому сценарию. В интервью с Харли Финкельштейном, президентом Shopify, Ниль Патель из The Verge спросил: «Считаете ли вы, что движетесь в том направлении, которое больше ориентировано на потребителя, когда вы ведете в основном каталог для множества независимых компаний?» Гарри ответил: «Нет. У нас нет планов стать маркетплейсом».

И все же Shopify медленно продолжал добавлять функциональность, которая приближала приложение к маркетплейсу. Когда приложение было запущено в апреле 2020 года, в нем не было корзины покупок или оформления заказа в приложении. При нажатии на товары откроется всплывающее окно со страницей веб-сайта продавца. Они стали встроенными функциями, позволяющими совершать покупки, даже не выходя из приложения. Приложение соответствует определению торговой площадки — приложение позволяет находить продавцов, добавлять их товары в корзину и оформлять заказ.

Недостающая часть — это возможность поиска товаров, а не продавцов — приложение не позволяет находить свитера во всех магазинах Shopify. Вместо этого на нем изображены селлеры с надписью “свитера” в названии. Но Shopify тестирует функцию, которая решила эту проблему. “Shopify тестирует новую функцию поиска, которая позволяет клиентам искать товары у продавцов Shopify, что означает, что товары конкурирующих брендов будут отображаться рядом друг с другом”, — написала Мэдлин Стоун для Business Insider. Однако универсальный поиск означает алгоритм ранжирования и определение того, какие показатели влияют на более высокий рейтинг. В конечном счете, универсальный поиск также означает рекламную платформу для продавцов, которые хотят платить за более высокий рейтинг.

У Shopify нет четкого понимания направления развития приложения, но между тем оно получало миллионы загрузок в месяц, потому что Shopify показывал его в электронных письмах после покупки. Приложение скачали больше людей, чем у Walmart, Nike, Target и практически всех, кроме Amazon. Если Shopify развернет универсальный поиск для всех в приложение Shop — из-за десятков миллионов покупателей, которые его загрузили — немедленно получит значительный GMV. Но не настолько существенный, чтобы повлиять на электронную коммерцию немедленно.

Shopify, возможно, непреднамеренно, создал маркетплейс. Но, как сказал Тоби Лютке, это “очевидный” план действий. Кейс, который не нарушит статус-кво статистики электронной коммерции. Становиться все более похожим на Amazon, когда пытаешься конкурировать с Amazon, кажется бесцельным. И функциональности маркетплейса недостаточно, чтобы сделать Shop местом для покупок. В Shopify может быть всё это на месте, но у него нет ценного предложения для покупателей. Миллионы продавцов Shopify, завернутые в универсальный поиск, — это не то. Приложение не заменит Amazon или других ритейлеров, потому что его выбор невелик. Он также не мог сосредоточиться только на нескольких категориях, потому что это уже хорошо сделано новой волной торговых площадок DTC для поиска брендов, таких как Fascination, Thingtesting или Etsy. Он также не мог привнести социальные функции и пользовательский контент Instagram или Tik Tok. Наконец, неясно, выиграют ли от этого бренды или вместо этого увидят, что их продукты скрыты в результатах поиска.

Агрегаторы селлеров Amazon’а

Агрегаторы Amazon — первые, кто приобрел успешных сторонних продавцов Amazon, — привлекли более 12 миллиардов долларов в 2021 году. Привлеченная сумма включает как долевое, так и долговое финансирование. Сорок пять агрегаторов Amazon объявили о раундах финансирования, из которых 29 собрали не менее 100 миллионов долларов. Более 40 других фирм не раскрыли информацию о раундах финансирования, но в остальном были активны. Для сравнения, общая сумма, собранная в 2020 году несколькими активными агрегаторами в то время, составляла суммарно около 1 миллиарда долларов.

Пятерка крупнейших агрегаторов — Thrasio, Berlin Brands Group, Perch, Heyday и SellerX — собрала более 7 миллиардов долларов (почти половина из них пришлась на Thrasio). В общем объеме привлеченного капитала они составили 55%. Остальные 45% приходились на сорок более мелких агрегаторов.

Данные на конец года

Более ранние данные

Агрегаторы работают в 20 разных странах. Большинство агрегаторов из Соединенных Штатов. Тем не менее, есть также компании, работающие в Бельгии, Канаде, Китае, Финляндии, Франции, Германии, Индии, Израиле, Японии, Люксембурге, Мексике, Португалии, Сингапуре, Испании, Швейцарии, Нидерландах, Турции, ОАЭ и Соединенном Королевстве. Однако расположение штаб-квартиры не имеет особого значения — агрегаторы покупали компании со всего мира, практически все из которых торгуют на Amazon в США. Но некоторые фирмы пытались дифференцироваться, сосредоточив внимание на локальных маркетплейсах или создавая уникальный доступ к местным продавцам.

Оценки стоимости селлеров Amazon с начала 2020 года выросли вдвое, отчасти из-за растущего присутствия агрегаторов («скупателей» селлеров) Amazon. Агрегаторы Amazon были самыми активными покупателями, приобретавшими селлеров Amazon — они совершили несколько сотен покупок в 2021 году. В 2020 году было всего несколько таких больших «скупателей», и концепция продажи бизнеса селлера Amazon казалась надуманной. Селлеры были сильно недооценены, и в 2021 году рынок наверстывал упущенное.

К концу 2021 года селлеры с брендом, торгующимся на Amazon, приобретались за коэффициенты SDE/Скорректированный EBDITA с множителем 4-8, плюс учёт прибыли, что иногда приводило к общей оценке выше 10-кратной. В начале 2020 года средние оценки начинались с 2,5-3х. Селлеры Amazon обычно приобретаются за сумму, кратную дискреционной прибыли продавца (SDE — Seller’s Discretionary Earnings), которая является своего рода скорректированной EBDITA или годовой чистой прибылью в грубом выражении, включая прибавку к определенных расходов.

Однако вышеперечисленные мультипликаторы являются базовыми показателями рынка только на поверхностном уровне. Оценка не была рассчитана путем простого умножения SDE на заранее установленный коэффициент. Структуры сделок были сложными, и покупатели не оценивали все бизнесы одинаково. Категория продукта, общая прибыль, тенденция роста, возможности расширения и конкурентные позиции были значимыми факторами, определяющими оценку. Существовали дополнительные соображения относительно того, сколько выплачивается авансом, в зависимости от того, насколько велика прибыль или насколько стабильны денежные поступления.

Раньше многих селлеров можно было быстро купить с низким мультипликатором. В ситуации с небольшой конкуренцией между покупателями-агрегаторами селлеров и последующего выращивания брендов с помощью базовой оптимизации Amazon можно было быстро окупить вложения. Из-за более высоких цен на приобретение покупатели-агрегаторы должны делать больше, чтобы получить положительную рентабельность инвестиций, и для ее достижения потребуется больше времени. Более высокие оценки также означают, что ошибки будут стоить дороже, чем раньше. Чтобы понять, какие компании они приобретают, агрегаторы стали более осторожны и приложили больше усилий для комплексной проверки. Из-за этого приобретения занимали больше времени. И проблемы с глобальными цепочками поставок также приводили к срыву некоторых согласованных сделок.

Для тех, кто строит бренд-холдинги, выплаченные мультипликаторы были несущественны — они делают ставку на то, что смогут создать портфель, который будет на порядки более ценным в будущем. Для тех, кто смотрит на это с точки зрения кратного увеличения прямых инвестиций, рост мультипликаторов вызывал озабоченность: совокупность десятков бизнесов, приобретенных за 2x — 3x, значительно отличается от нынешних 4x — 8x — особенно с учетом преобладающих проблем, влияющих на электронную торговлю, таких как нарушение глобальных цепочек поставок. На короткое время это была игра с частными инвестициями, и, несомненно, это проблема электронной коммерции и цепочек поставок. Операционные навыки имеют гораздо большее значение, чем опыт слияний и поглощений.

Реклама на Amazon

К концу 2021 года стоимость рекламы на Amazon достигла 1,33 доллара США за клик. Она выросла на 43% с 0,93 доллара в начале 2021 года и более чем на 37% по сравнению с 2020 годом. Спрос на рекламу на Amazon рос быстрее, чем число доступных на Amazon рекламных объявлений и за его пределами (какое-то время маркетплейс не увеличивал количество рекламы в результатах поиска), что привело к росту цен на рекламу. Цены на рекламу изменились почти одинаково на всех региональных маркетплейсах Amazon, и не только американские бренды и агрегаторы селлеров Amazon направляли свои рекламные бюджеты в Amazon. В результате они конкурировали за рекламное место, несмотря на рост цен, ещё больше их увеличивая. То же самое происходило в прошлом с Google и Facebook, двумя ведущими рекламными платформами.

Средняя цена за клик на Amazon составила 1,13 доллара США в 2021 году по сравнению с 0,85 доллара США в 2020 году. CPC достигла самого низкого уровня в 0,70 доллара США в начале мая 2020 года, когда пандемия вызвала сбои в цепочке поставок, в результате чего у некоторых брендов закончились запасы товаров, и они стали сокращать рекламу. Однако к середине сентября 2020 года CPC восстановился, а затем достиг трех пиков: Prime Day в октябре 2020 года, «Черная пятница» и Киберпонедельник в ноябре 2020 года и праздничные покупки в декабре 2020 года. После этого CPC установилась на уровне около 0,90 доллара США на протяжении большей части первого квартала, прежде чем достиг новых пиков во время Prime Day в июне 2021 года и праздничных покупок в декабре 2021 года.

Средняя стоимость продажи рекламы (ACoS) в 2020 году составила 22%. ACoS — это общие расходы на рекламу, деленные на общий объем продаж, которые эта реклама добавляет. В начале 2021 года этот показатель составлял 25% и вырос до более чем 30%. Тем не менее, средний коэффициент конверсии — процент кликов, которые объявление преобразует в продажи, — оставался относительно стабильным на уровне 12-13%. Таким образом, средние рекламные затраты на одну продажу составляли 6-7 долларов в 2020 году, но выросли до 9-10 долларов в 2021 году — для создания одной продажи потребовалось восемь кликов при средней цене 1,20 доллара, по сравнению с 0,85 доллара в 2020.

Реклама увеличивает затраты на привлечение клиентов (CAC — customer acquisition costs). До того, как реклама приобрела популярность, CAC на Amazon обычно составлял 15% — комиссию за транзакцию, которую он взимал за каждую продажу (из-за характера Amazon как маркетплейса, бренды обычно платят цену CAC за каждый заказ, а не возмещают ее на 2-м и последующих заказах как в других типах продаж). Однако из-за рекламы затраты на привлечение клиентов значительно превысили 20%.

Реклама заменила рекомендации по продуктам и персонализацию на Amazon. Они больше не пытались направлять поиск продукта, вместо этого позволяя рекламе вести за собой. Рекламные разделы “Спонсируемые товары, связанные с этим товаром”, “Четыре звезды и выше” и “Бренды, относящиеся к этой категории на Amazon”, практически заменили обычные предложения — “Клиенты, которые купили этот товар, также купили” и “Клиенты, которые просматривали этот товар, также просматривали”. Последней оставшейся функцией рекомендаций была функция “Часто покупают вместе”. Все остальное на странице продукта, включая дополнительную медийную рекламу, было именно рекламой.

Другие онлайн-ритейлеры копируют Amazon — eBay, например, также заменил товарные рекомендации рекламой. Walmart также стремился «вырастить этот [рекламный] бизнес, чтобы в ближайшие несколько лет стать одной из 10 ведущих рекламных платформ в США», — заявила в интервью CNBC директор по работе с клиентами Walmart Джейни Уайтсайд. Причина очевидна, если сравнить чистый доход (прибыль) Amazon с доходами от рекламы. Доходы от рекламы почти полностью идут в прибыль, поэтому их рост полностью соответствует росту прибыльности Amazon. Другие розничные торговцы хотят повторить этот успех.

Показано на Netflix, продано на Amazon

Amazon является поисковой системой по умолчанию для многих покупателей. Когда они видят что-то, что им нравится, в шоу Netflix или в других социальных сетях, таких как Instagram или TikTok, они идут на Amazon, чтобы найти это. Здесь помогает бесконечный каталог Amazon. Amazon удовлетворяет этот спрос без необходимости платить за рекламу или партнерские сборы на самой «показывающей» площадке.

В октябре самым популярным в поиске на Amazon был термин «костюм для игры в кальмара». Популярный антиутопический триллер Netflix «Игра в кальмара» вызвал повальное увлечение костюмами из «Игры в кальмаров» менее чем через две недели после выхода шоу. Однако официального мерча в продаже не было. У Amazon были предложения по этому запросу, потому что ее маркетплейс, как правило, быстрее всех реагирует на меняющиеся тенденции. Несколько сотен продавцов активно продавали импровизированные товары, особенно спортивные костюмы.

У других онлайн-ритейлеров ничего не было на складе, таким образом, Amazon, вероятно, захватил большую часть продаж товаров, связанных с Squid Game. Netflix в это время откровенно не хватало товарной стратегии — в июне компания запустила товарный сайт Netflix.shop, но не продвигала его и не интегрировала в приложение Netflix TV. В октябре Walmart объявил, что запустил Netflix Hub по адресу Walmart.com/netflix, который, по его словам, станет «крупнейшим интернет-магазином потребительских товаров Netflix в США». Вместо этого пунктом назначения для покупки всех фанатов по-прежнему оставался Amazon.

Amazon — поисковая система по умолчанию

Два года назад Nike прекратила продавать свою одежду и кроссовки напрямую на Amazon. С тех пор бренд исключительно хорошо масштабировал свои цифровые продажи. И все же потребители продолжали искать Nike на Amazon. Продукция Nike в течение многих лет входила в десятку самых популярных брендов на Amazon. Популярность бренда на Amazon существенно не изменилась, когда Nike прекратил продавать на Amazon. Больше внимания привлекли только Apple, Nintendo, Lego, PlayStation, Crocs, Anker, Uggs, Xbox и Funko Pop.

Поисковые запросы, связанные с товарами Nike, продолжали входить в число 200 наиболее популярных ключевых слов — до и после решения Nike. Решения ни Nike, ни Amazon, по-видимому, не оказали никакого влияния. Единственный раз, когда Nike выпал из топ-200, был в марте и апреле 2020 года, когда его заменил поиск товаров первой необходимости, таких как маски для лица.

![]()

Больше людей делали покупки непосредственно в Nike, чем искали их товары на Amazon. У Nike все отлично. Но это один из самых узнаваемых потребительских брендов. Дело не в Nike — дело в том, что клиенты идут на Amazon, несмотря на все усилия брендов, чтобы связаться с ними напрямую. Если некоторые клиенты Nike по умолчанию ищут на Amazon, то клиенты других брендов ещё чаще первый поиск делают на Amazon. Это делает Amazon поисковой системой по умолчанию для торговли. Количество людей, которые ищут на Amazon, прежде чем искать в другом месте, — это, пожалуй, его самый глубокий, защищающий его, ров. В случае с Nike некоторые пользователи заметили, что выбора почти нет, и отправились искать где-нибудь ещё. Но довольно часто предлагаемые товары были тем, что искал покупатель.

Селлеры Amazon

Все больший процент продаж на маркетплейсе Amazon приходится на продавцов, которые работают на нем уже много лет. Более половины из тех, кто присоединился в 2017 году или ранее. Несмотря на непрерывный приток новых продавцов, которые всё ещё присоединялись со скоростью тысячи в день. В то же время новые продавцы находят новые возможности и обеспечивают постепенный рост маркетплейса.

Новые продавцы добавляли дополнительный объем к существующей базе. Тем временем некоторые из старых продавцов уходят (потому что они перестали продавать, были отстранены или по другим причинам). Данные показывают, что прежние продавцы набирали обороты по объёму продаж медленнее, чем темпы присоединения новых продавцов. Растущий экстенсивно маркетплейс позволил новым продавцам расти, не лишая продаж существующих продавцов. Таким образом, рынок Amazon ещё далёк от насыщения.

Для информации доли селлеров. подключившихся в разные годы

Когортный анализ данных селлеров на Amazon показывают, что рынок не перенасыщен, продавцы добиваются успеха в течение многих лет, отток селлеров стабилен, а новые продавцы находят новые возможности для продаж. Когортный анализ Amazon представляет показывает общий объём продаж, месяц за месяцем, с разбивкой по первому году работы продавца на маркетплейсе и представлен в виде доли от общего объёма. Если бы самый верхний правый слой на графике (представляющий новых продавцов) выглядел существенно иначе, это указывало бы на проблемы со здоровьем маркетплейса. Он визуально представляет баланс устойчивости и конкуренции. Маркетплейс был бы насыщен, если бы этот слой был значительно тоньше, чем в предыдущие годы в то же время. Известные и пришедшие ранее продавцы, если бы они были больше и по числу и по темпам роста продаж, чем новые, давали бы всё большую долю от продаж всех селлеров.

Вместе с тем, самую большую группу в списке лидеров продаж составляют компании, которые присоединились к Amazon более пяти лет назад — 56% из них продавали с 2016 года или ранее. Только 8% — продавцы, присоединившиеся за последние два года. Эти данные подтверждают долгосрочную устойчивость бизнеса, полагающегося на маркетплейс Amazon.

Лучшие селлеры обычно остаются такими в течение нескольких лет. Например, 40-45% из 10 000 лучших продавцов продолжали оставаться активными продавцами в течение третьего года работы на Amazon. 50-55% лучших продавцов продолжали оставаться в топе два года спустя, а 60-65% оставались в списке через год. Эти проценты удерживались для лучших продавцов пришедших в 2015, 2016, 2017, 2018, 2019, и 2020 году. Ещё одним доказательством этого является то, что более поздние когорты тоже преуспевали.

Продавцы, создающие бренды, доминируют сейчас в списке самых продаваемых. Только у 12% лидеров продаж было выставлено на продажу более 1000 товаров. Пять лет назад, в 2016 году, их число было 33% — с тех пор их доля неуклонно снижалась. Amazon задумал маркетплейс, чтобы привлечь на сайт бренды, которые не хотели быть прямым поставщиком онлайн-ритейлера Amazon. В течение многих лет большинство селлеров были крупными торговыми посредниками с десятками тысяч товаров. Однако усиление конкуренции и прямое развитие брендов подорвали эту возможность. Были ещё успешные реселлеры и новые селлеры, начинавшие с этой бизнес-модели. Теперь рынок сдвинулся — место реселлеров занимают продавцы собственных торговых марок.

Круговерть брендов

Во многих категориях список бестселлеров на Amazon изо дня в день менялся. И это не были новые тренды на смену старым. Вместо этого бренды, которых совсем недавно не существовало, вытесняли другие недолговечные бренды. Неузнаваемый, непроизносимый, незапоминающийся и созданный только для продажи на Amazon. Например, в категории наушников 1800 уникальных товаров от 666 брендов вошли в топ-100 бестселлеров за последние двадцать четыре месяца. Это почти три новых продукта от одного нового бренда каждый день, заменяющие текущие товары в списке фаворитов. Эти бренды были псевдо-брендами, такими как HUBBY, LAFITEAR, NANMING, AEONS или HWCONA.

Только у пяти брендов — Apple, Samsung, Sony, Sound core и Tazo — их товары были в списке бестселлеров наушников все двадцать четыре месяца. Всего двадцать находились в нем более 500 дней (70% времени). Более половины брендов были в списке всего пять дней или меньше; сотни брендов набрали некоторый импульс, но все они потеряли его среди моря двойников несколько дней спустя. Многие категории демонстрируют такое поведение. Кроме того, похоже, что доля списка бестселлеров, который постоянно заменялся, не уменьшалась. Ведущие бренды сохранили свои позиции, но новые участники ежедневно входили в список бестселлеров. Таким образом, «торговые рвы» для новых селлеров и брендов на Amazon были редкостью, но всё-же возможными.

На Amazon появилось так много брендов, что их регистрация товарных знаков ошеломила Управление по патентам и товарным знакам США (USPTO). “По состоянию на 17 июня увеличение [заявок на товарные знаки] составляет примерно 63% по сравнению с прошлым годом, что означает увеличение примерно на 211 000 заявок”, — написало ведомство в своем блоге. “И только в декабре 2020 года USPTO получило 92 608 заявок на товарные знаки, что на 172% больше, чем в декабре 2019 года». В июле 2021 года количество ожидающих рассмотрения товарных знаков в USPTO впервые превысило 900 000. Название бренда не имеет решающего значения для этих брендов (многие выглядят как случайно сгенерированная последовательность букв). И единственная причина, по которой они проходят регистрацию в USPTO, что товарные знаки, помимо других преимуществ, открывают доступ к службе реестра брендов на Amazon.

У бестселлеров были десятки тысяч, а иногда и сотни тысяч отзывов. Это означало, что новым селлерам приходилось делать больше, чтобы конкурировать с товарами, которые казались популярными во всем мире. Количество отзывов о популярных товарах на Amazon значительно увеличилось с тех пор, как в октябре 2019 года компания представила возможность оставить оценку одним нажатием. Например, среди бестселлеров категории наушников количество отзывов в среднем увеличилось с 4500 в 2019 году до 25000 в 2020 году и более 40000 в 2021 году. При этом средний рейтинг вырос с 4,1 до 4,4 из 5.

Китайские продавцы

Amazon приостановил работу сотен ведущих китайских селлеров за участие в схемах создания фальшивых отзывов в апреле и мае. Mpow и Aukey были первыми крупными забаненными продавцами в конце апреля. Всего Amazon заблокировал около 300 учетных записей продавцов. В список брендов вошли Mpow, Aukey, VicTsing, Tacklife, Austor, Vtin, Seneo, Homasy, Homitt, LITOM, TopElek, OMORC, TRODEEM, Atmoko, HOMTECH, OKMEE, Fairywill и другие. Совокупные годовые продажи отстраненных продавцов превысили 1 миллиард долларов и включали десятки ранее самых продаваемых товаров. Даже если список брендов выглядит неузнаваемым, а местами кажется сгенерированным случайным образом.

Приостановка или бан не были временными или случайными и касались нескольких крупнейших брендов. В отличие от большинства прежних банов Amazon, они даже были замечены потребителями. Например, электрическая зубная щетка Fairywill входила в пятерку бестселлеров Amazon в течение как минимум трех лет. Она собрала более 75 000 отзывов с общей оценкой 4,5 из 5 звезд. У неё было больше отзывов, и она регулярно продавалась больше дорогих конкурентов от известных брендов, таких как Philips и Oral-B. Fairywill — один из отстранённых брендов. Зубная щетка Fairywill была названа GQ одной из «13 лучших электронных зубных щеток 2021 года» и отмечена сотнями других публикаций. В статье GQ упоминаются отзывы на Amazon и цитируется один из них (те самые отзывы, из-за которых бренд был забанен).

«Сделано в Китае, продается на Amazon» — это характеристика большой части товаров на маркетплейсе Amazon. Бан не оказал существенного влияния на эту динамику — отстранённые продавцы составляют крошечную долю от общего числа китайских предприятий на Amazon. Тем не менее, истории Mpow, Aukey, VicTsing, Taotronics, RavPower, Fairywill и многих других брендов вызвали шок среди китайских продавцов. Некоторые из отстранённых продавцов объявили об увольнениях сотрудников и банкротстве.

Отстранённые бренды были достойными товарами и, в то же время, использовали запрещённую тактику, чтобы опередить конкурентов. Они не пытались перехитрить систему Amazon, чтобы продавать худшие товары. Они манипулировали системой, потому что, вероятно, чувствовали, что если они этого не сделают, то это сделают другие. Этому способствовал неэффективный надзор Amazon за маркетплейсом. И это работало уже много лет. Издание Wirecutter, принадлежащее The New York Times, рекомендовало Mpow, сайт CNET предлагал RavPower, а GQ понравился Fairywill. А потом эти бренды ушли с Amazon.

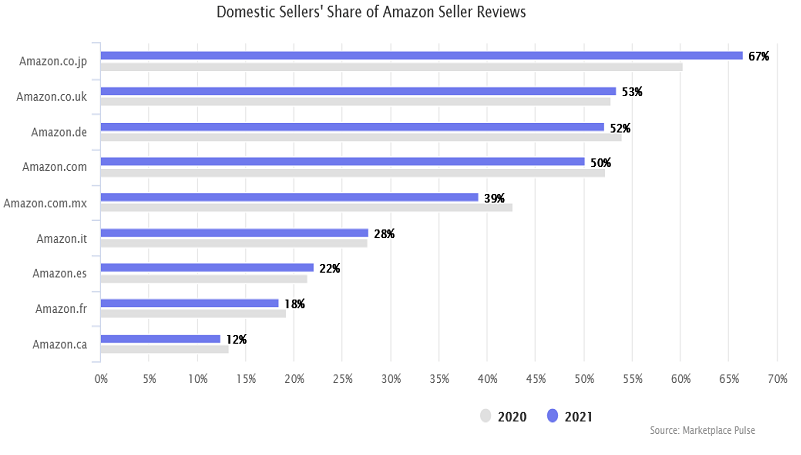

Китайские продавцы теряли долю на маркетплейсе Amazon большую часть 2021 года. После увеличения доли рынка в течение многих лет тренд неожиданно изменился. 2021 год был аномалией по сравнению с пятью годами, предшествовавшими ему. Раньше доля китайских продавцов на маркетплейсе от ТОП-селлеров ежегодно увеличивалась: с 16% до 22% в 2017 году, с 23% до 26% в 2018 году, с 26% до 33% в 2019 году и с 35% до 42% в 2020.

В конце 2021 года 33% крупнейших продавцов были из Китая. По сравнению с 40% в январе 2020 года. Это число представляет собой среднее значение по четырем основным маркетплейсам Amazon — в США, Великобритании, Германии и Японии — полученное на основе анализа более 90% ведущих продавцов, адреса которых можно было надежно определить. Из этих четырех маркетплейсов больше всего доля сократилась на Amazon в США, в то время как остальные три оставались неизменными по этому показателю большую часть года и начали снижаться по доле китайских селлеров в ТОП продавцов только в конце года.

В прошлом году, в мае 2020 года, рыночная доля китайских продавцов сократилась из-за перебоев в производстве, транспортировке и складировании. К концу 2020 года показатель восстановился. Но с тех пор он не стал снова расти, как в предыдущие годы. Возможно, потому, что пандемия продолжала неравномерно разрушать мир или потому, что местные продавцы смогли перейти от FBA к другим схемам быстрее, чем иностранные продавцы. Отчасти эта потеря доли рынка была также связана с тем, что сотни продавцов были отстранены.

Большая часть объема продаж Amazon на своих дочерних мировых маркетплейсах приходилась во-первых, на внутренних и во-вторых, на китайских продавцов. Селлеры из остальных стран вместе взятые составляли небольшой процент. Исключения — внутренние продавцы составили менее половины во Франции, Италии, Испании, Мексике и Канаде. Важнейшим выводом является относительно небольшое присутствие внутренних селлеров и то, что на трансграничных продажах на Amazon специализированы лишь небольшое число стран. Например, между Европой и США было мало общего: европейские продавцы составляли небольшой процент от объема продаж в США, и лишь немногие американские продавцы процветали в Европе.

Между тем, в марте Walmart открыл свой маркетплейс для международных продавцов и добавил более 6000 продавцов из Китая. К концу года они составляют более 20% новых продавцов за месяц. «У китайских продавцов есть очевидные преимущества в области глобальной трансграничной электронной коммерции», — сказала Мишель Ми, вице-президент по глобальным закупкам Walmart, на конференции, состоявшейся в Шэньчжэне 25 марта 2021 года.

Некоторые новые продавцы уже использовали Walmart Fulfillment Services (WFS) для складирования. WFS делает местонахождение продавца практически невидимым для покупателей, поскольку Walmart отправляет заказы с внутренних складов от имени продавца. FBA сыграла решающую роль в открытии Amazon для международных продавцов, и то же самое произошло с Walmart. Walmart также стал новым домом для некоторых продавцов, приостановивших работу на Amazon в начале этого года. Mpow, Aukey, Tacklife и Ravpower, например, открыли витрины на Walmart. Те же самые наушники Mpow, которые раньше приходили с Amazon через два дня, были доступны в Walmart с двухдневной доставкой Walmart.

Двадцать торговых площадок Amazon

Amazon добавила еще два рынка — Египет и Польшу. Теперь у гиганта электронной торговли 20 локальных маркетплейса. Amazon запустился в Египте 1 сентября и в Польше 2 марта 2021.

Маркетплейс в Египте последовал за площадкой в Саудовской Аравии и площадкой в Объединенных Арабских Эмиратах в регионе, где Amazon запустился в течение последних двух лет. Египет был самым маленьким рынком для Amazon, на котором он ещё не работал. Площадка в Египте конкурирует с такими компаниями, как Noom из ОАЭ и нигерийская Jumia. Как и в Саудовской Аравии в июне 2020 года, а до этого в Объединенных Арабских Эмиратах в мае 2019 года, Amazon запустился в Египте, заменив локализованный интернет-магазин Souq.com. Amazon приобрел компанию в 2017 году и использовала это приобретение для того, чтобы утвердиться в регионе. Египетский Souq.com был последним по времени локальным ритейлером, который перешёл полностью под бренд Amazon.

Запуск в Польше с более чем 70 000 селлеров — крупнейший запуск Amazon за счет существующей инфраструктуры Amazon в Европе. Главный конкурент — Allegro является лидером рынка в Польше — его веб-сайт ежемесячно посещают более 200 миллионов человек. С добавлением Польши Amazon работает во всех 10 крупнейших экономиках Европы, кроме Швейцарии и России. Это было их восьмое место локализации в Европе (не считая Турции, только половина которой находится в Европе — так в оригинале — прим. ред.), наряду с Великобританией, Германией, Францией, Италией, Испанией, Швецией и Нидерландами. В 2020 году Amazon запустился в Нидерландах и Швеции.

Amazon.com в США оставался самым важным рынком, на который приходилось почти 47% от общего числа посещений его двадцати торговых площадок по всему миру. Следующие три — Япония, Германия и Великобритания обеспечивали примерно по 10% каждая. На пять ведущих рынков (США, Япония, Германия, Великобритания и Индия) приходилось почти 80% веб-трафика. Недавно запущенные торговые площадки в Египте и Польше, а также те, что были раньше, мало способствовали росту общей GMV.

Другие маркетплейсы

Маркетплейс Walmart почти удвоился за двенадцать месяцев и достиг 130 000 сторонних продавцов. Ежемесячно он добавлял около 5000 новых селлеров, что значительно больше, чем в предыдущие годы. Однако, по словам Бретта Биггса, финансового директора Walmart, гораздо более важно то, что WFS, служба исполнения заказов, запущенная Walmart менее двух лет назад, уже обеспечила 25% продаж Walmart на маркетплейсе. Walmart на пути к тому, чтобы сделать маркетплейс невидимым для покупателей. Более 90% товаров, проданных в онлайн-магазине Walmart, были проданы сторонними продавцами. Walmart предпринимал те же шаги, что и Amazon, чтобы превратить этот обширный каталог в опыт, который он может контролировать. В этом и состоит роль WFS.

На маркетплейс Target, доступном для селлеров только по приглашению, было всего 440 продавцов почти через три года после запуска. Естественно, это был самый быстрорастущий канал для избранных. Target продолжал контролировать свой выбор: «Наш подход к Target Plus остается прежним. […] Мы продолжим следить за тем, чтобы мы очень тщательно выбирали и дополняли наш магазин и онлайн-ассортимент», — сказал Брайан Корнелл, генеральный директор Target. Результатом курируемого маркетплейса стало то, что поиск по запросу «беспроводные наушники» на Target даёт 675 товаров, более половины из которых продаёт сам Target. У Walmart было столько же, сколько в физических магазинах, но он добавил 20 000 через маркетплейс, а у Amazon — миллионы.

Etsy добавил почти три миллиона продавцов за последние двенадцать месяцев и достиг двенадцати миллионов. В начале 2020 года у него было менее семи миллионов селлеров. Это также удвоило количество активных продавцов за тот же период. Количество селлеров, присоединившихся к маркетплейсу, ускорилось в апреле 2020 года и остается высоким, продолжая всплеск роста, начатый пандемией. Соединенные Штаты, Великобритания, Канада, Германия, Австралия, Франция, Индия, Турция, Россия и Испания были наиболее странами, давшими самый большой прирост числа селлеров, среди недавно присоединившихся продавцов (в указанном порядке). Это позволило Etsy превзойти 125 миллионов товаров для продажи; в начале 2020 года у него было 60 миллионов.

У eBay 800 000 магазинов (сторов) плюс еще миллионы продавцов, которые продавали нерегулярно. У подавляющего большинства лидеров продаж на eBay есть eBay Store, который действует как небольшой сайт, размещенный на eBay, и позволяет продавцу применять свой брендинг. 30% этих продавцов присоединились к eBay за последние пять лет. И всё же 45% присоединились более десяти лет назад. США, Великобритания, Германия, Китай и Австралия — главные для площадки страны. На маркетплейс добавлялись новые продавцы, но большую часть его ядра составляют продавцы-ветераны. Однако общее число селлеров не увеличилось, так как продавцы уходили так же быстро, как и присоединялись новые.

У Wish было более 600 000 селлеров, и он ускорил добавление продавцов из других стран, помимо США и Китая. В 2021 году почти 30% новых продавцов были из других стран, таких как Мексика, Великобритания, Бразилия, Канада, Марокко, Италия, Шри-Ланка, Франция, Вьетнам и Австралия. Однако 96% самых активных продавцов (с рейтингом не менее 100) по-прежнему базировались в Китае. Таким образом, несмотря на усилия по расширению круга продавцов, приложение оставалось торговой площадкой «напрямую из Китая».

Будущее

Amazon не собирается внедрять инновации. Первым нововведением Amazon стало создание бесконечного каталога, который избавил от необходимости делать покупки в другом месте. Что бы ни искали клиенты, у Amazon это было (часто благодаря маркетплейсу). Вторым нововведением стала быстрая и удобная доставка и возврат товара. Любые товары с этой бесконечной полки доставлялись за два дня или меньше. Это произошло в 2005 году, когда компания представила Prime. С тех пор компания анонсировала сотни новых предложений и экспериментов, но основной опыт торговли практически не изменился. Amazon понял, что ему не нужно делать больше ничего.

Amazon нашёл то, что ему нужно сделать, чтобы удовлетворить большинство покупателей большую часть времени более десяти лет назад. Определение минимально жизнеспособного продукта (Minimum Viable Product) в Википедии, термин, придуманный и популяризированный в Силиконовой долине, — это “версия продукта с достаточным количеством функций, которые могут быть использованы ранними клиентами, которые затем могут предоставить обратную связь для будущей разработки продукта”. Amazon собрал отзывы о том, что ему не нужно делать больше, чем он уже делает. И потому, что он продолжает расти, и потому, что его конкуренты отстают. Минимально жизнеспособный Amazon будет продолжать работать еще несколько десятилетий.

Amazon провёл последнее десятилетие, внося корректировки в свою империю. Выявление поддельных отзывов, борьба с контрафактом, устранение узких мест при выполнении заказов и многое другое. За это время он создал самый большой каталог, сеть выполнения заказов и базу сотрудников. Большая часть ресурсов Amazon посвящена поддержанию этого процесса. Очень мало попыток «подорвать» электронную коммерцию. Вот почему Amazon не собирается создавать будущее покупок. Чем бы это ни закончилось. Он не собирается разбираться в социальной коммерции или покупках в реальном времени. Amazon обогнал Walmart в 2021 году, но сам выглядит непробиваемый бюрократ.

Покупки на Amazon требуют усилий. Каждая страница поиска — это бесконечный список похожих результатов, многие из которых представляют собой неузнаваемые бренды, а некоторые — рекламу. Каждый продукт имеет тысячи отзывов; некоторые могут быть фальшивыми. Покупатель должен исследовать, что покупать — Amazon не знает, что он продает, и не может помочь. Но эта схема продаж всё ещё работает для многих людей. Более 200 миллионов членов Prime — это могучая движущая сила.

Электронная коммерция на Западе выглядит практически так же, как и два десятилетия назад. Панель поиска со списком результатов. Amazon победил в этой парадигме. Эта система не будет разрушена никем, кто делает то же самое. Любые сравнения «Amazon против Walmart» или «Amazon против Shopify» пытаются повернуть время вспять. Прорывной игрок не будет похож на маркетплейс Amazon, Walmart или Shopify. И если этого прорыва не произойдет, Amazon будет продолжать тащиться вперед, добавляя 100 миллиардов долларов или более GMV каждый год, пока не произойдет сбой.

И все же, есть захватывающие области, чтобы наблюдать. Shein, приложение для покупок одежды из Китая, которое в какой-то момент в 2021 году обогнало Amazon и заняло первое место по количеству скачиваний. Shopify, например, но не обязательно сам Shopify, а та бизнес-модель и модель покупок, которую он представляет. Instagram, TikTok, Facebook, Netflix, Pinterest, Snapchat и их роль в электронной коммерции. Приложения для пятнадцатиминутной доставки. Нишевые маркетплейсы. Услуги «Купи сейчас — заплати позже», которые превращаются в платежные сети. Мир электронной коммерции не вращается вокруг Amazon, даже если мы говорим о нём больше всего.

Ранее мы публиковали отчёт за 2020