Рынок BNPL России в 2024 и разнообразие однообразных названий

Рынок BNPL-сервисов: итоги 2024 года и прогнозы

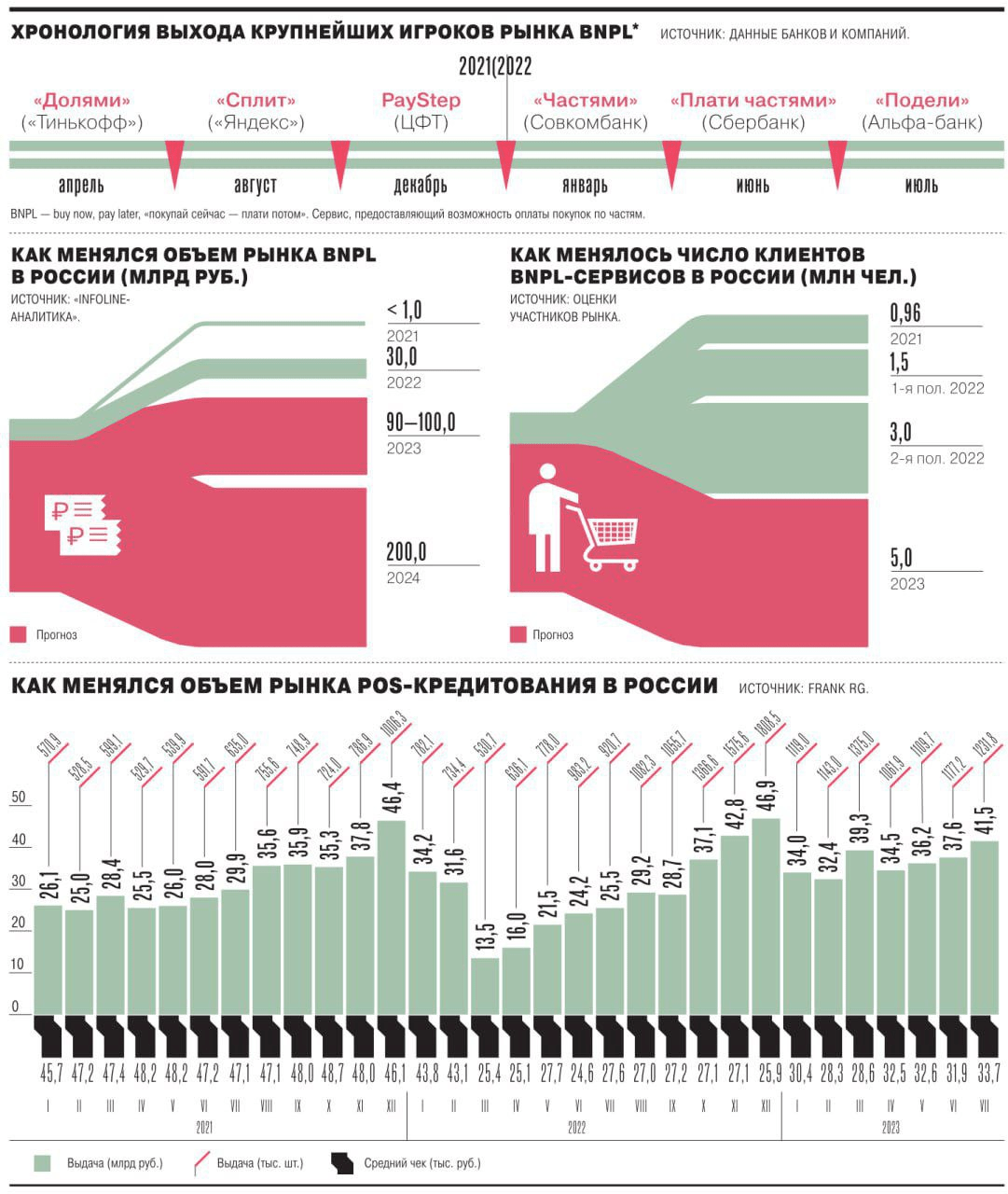

Объём рынка сервисов рассрочки BNPL (buy now, pay later — «покупай сейчас, плати потом») в 2024 году вырос в 1,6 раза, достигнув 300 млрд рублей (2023: 180 млрд). Рост связан с увеличением числа подключённых магазинов и популярностью удобных инструментов рассрочки, сообщают «Ведомости» со ссылкой на данные сервиса «Долями» от Т-Банка.

Основные драйверы роста

1. Увеличение числа партнёров

- В сервисе «Долями» число магазинов-партнёров выросло на 131% за год.

- «Подели» от Альфа-банка теперь доступен в 70 тыс. онлайн-магазинов и 10 тыс. розничных точек.

- Сервисы развиваются параллельно с электронной коммерцией: рынок eCommerce в России в 2024 году вырос на 36% до 10,7 трлн рублей (по данным Data Insight).

2. Экономическая ситуация

- Высокая ключевая ставка сделала традиционные кредиты менее доступными, усилив интерес к BNPL-сервисам.

- Инфляция и рост процентов по кредитам и вкладам побудили клиентов использовать рассрочку, чтобы не изымать средства с депозитов.

- Ужесточение правил выдачи кредитов и микрозаймов со стороны Центробанка также повлияло на рост популярности рассрочки.

Законодательные изменения и риски

В 2024 году в Госдуму внесён законопроект «О деятельности по предоставлению сервиса рассрочки», который может ограничить развитие рынка. Основные положения:

- Обязательная передача данных пользователей в бюро кредитных историй при сумме долга более 15 тыс. рублей.

- Участники рынка раскритиковали инициативу, заявив, что она снизит доступность сервиса и замедлит рост.

Несмотря на возможные ограничения, эксперты прогнозируют, что в 2025 году рынок BNPL-сервисов может вырасти до 400 млрд рублей, хотя темпы роста, вероятно, замедлятся.

Прогнозы и влияние маркетплейсов

- Маркетплейсы играют ключевую роль в популяризации BNPL-сервисов, подключая рассрочку к своему функционалу.

- Средний чек для BNPL-транзакций ниже, чем при использовании кредитных карт, но эти инструменты остаются удобным способом оплаты.

Руководитель направления аналитики Банки.ру Инна Солдатенкова подчёркивает, что BNPL-сервисы являются важной альтернативой кредитным продуктам в текущей экономической ситуации. Участники рынка уверены в высоком потенциале сегмента, несмотря на возможное регулирование.

Данные прошлого года

Подробности от RB

Рынок сервисов для оплаты покупок в рассрочку («Долями» от «Т-Банка», «Сплит» от «Яндекса», «Подели» от «Альфа-банка» и других) в 2024 году вырос в 1,6 раза в годовом выражении и составил 300 млрд рублей. Об этом пишут «Ведомости» со ссылкой на подсчеты аналитиков «Т-Банка».

«Преимуществом BNPL является более простая и быстрая процедура оформления, одновременно они являются хорошей альтернативой для тех заемщиков, у которых нет карты рассрочки или кредитной карты либо уже израсходован лимит по ним», — отметила руководитель направления экспертной аналитики «Банки.ру» Инна Солдатенкова.

По ее оценке, рост рынка BNPL-сервисов в 2024 году вызван высокой ключевой ставкой, которая сделала традиционные кредиты менее доступными и дорогими. Она же мотивирует россиян держать средства на вкладах и пользоваться сервисами рассрочки, чтобы не снимать с них деньги, отметила Солдатенкова.

Опрошенные газетой эксперты прогнозируют, что в 2025 году рынок сервисов рассрочки может вырасти до 400 млрд рублей не только из-за снижения доступности других финансовых инструментов, но и благодаря подключению новых онлайн- и офлайн-магазинов.

Негативно на развитии сферы может сказаться принятие законопроекта «О деятельности по предоставлению сервиса рассрочки», который внесли в Госдуму в августе 2024 года. Его авторы, в частности, предлагают обязать сервисы передавать данные пользователя в бюро кредитных историй, если сумма неисполненных обязательств перед сервисом превысит 15 тыс. рублей.

Подробности от Точки

За прошлый год объём рынка сервисов рассрочки вырос со 180 до 300 миллиардов рублей, следует из данных сервиса «Долями». Компания подсчитала количество транзакций BNPL-сервисов (buy now, pay later — покупай сейчас, плати потом). Участники рынка прогнозируют замедление роста из-за ожидаемого урегулирования сферы со стороны государства.

Как развивается рынок BNPL-сервисов: впервые в России сервисы рассрочки появились в 2021 году. И каждый год рынок продолжает расти: в 2022 — на 0,8%, в 2023 — на 1,5%, в 2024 году — на 1,6%. Развитие BNPL-сервисов положительно влияет на продажи, это отметили 88% компаний малого и среднего бизнеса в опросе Ромира. По прогнозам экспертов, в 2025 году объём рынка может увеличиться до 400 миллиардов рублей, но рост может замедлиться, если в России примут закон о регулировании этого рынка.

Причины быстрого роста: рынок сервисов оплаты частями развивается быстрыми темпами благодаря маркетплейсам, онлайн-торговле в целом и количеству магазинов, которые подключаются к BNPL-инструментам. К примеру, в сервисе «Долями» количество магазинов-партнёров за 2024 год выросло на 131%.

Также BNPL-сервисы есть и у других компаний, например, свои сервисы запустили Wildberries (Частями) и Яндекс (Сплит). «Такие молодые рынки часто растут быстрее на первых этапах с последующим замедлением темпов роста», — рассказал представитель Сплита.

Ещё одной причиной роста транзакций BNPL-сервисов стала экономическая ситуация в стране: рост ключевой ставки, увеличение процентов по кредитам и вкладам. Покупателям стало проще оформить рассрочку, чтобы не вытаскивать деньги из вкладов в банках, считает руководитель направления экспертной аналитики Банки.ру Инна Солдатенкова. Кроме того, по её словам, в 2024 году большую роль сыграло ужесточение регулирования выдачи кредитов и микрозаймов Центробанком.

Новый закон и его влияние на рынок: в 2024 году в Госдуму внесли законопроект «О деятельности по предоставлению сервиса рассрочки», ужесточающий регулирование деятельности BNPL-сервисов. В нём предложили ввести лимит 15 000 рублей.

Участники рынка раскритиковали законодательную инициативу. Маркетплейсы обратились в Центробанк, Минфин, Минпромторг и Минэкономразвития с просьбой не устанавливать лимиты. Несмотря на ожидаемое ужесточение регулирования новой сферы, участники рынка по-прежнему оценивают потенциал BNPL-рынка как очень высокий, подчеркнул старший директор по банковским рейтингам Эксперт РА Иван Уклеин.