ОСАГО можно удешевить, но главный рычаг один

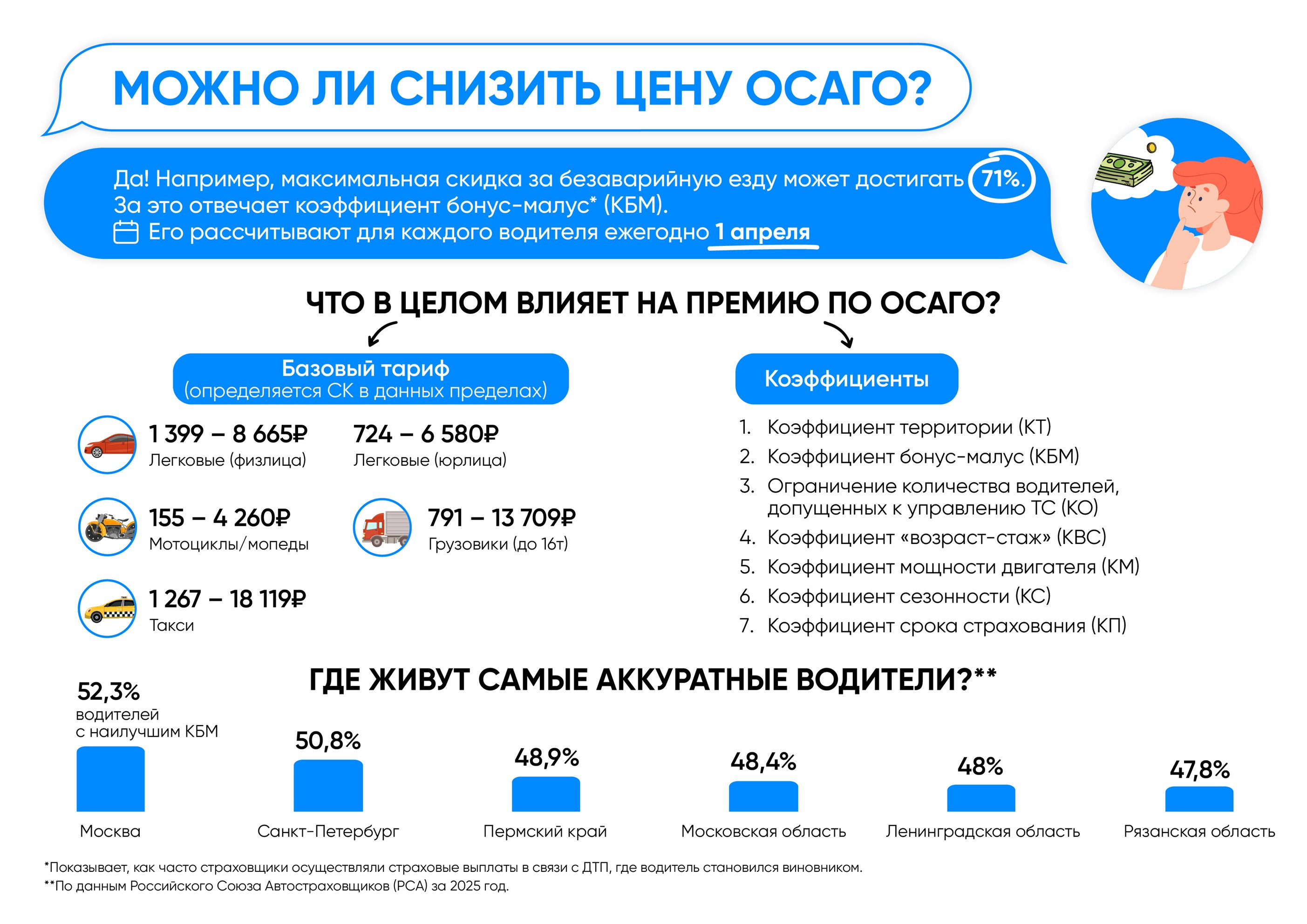

Полис ОСАГО в 2026 году считают по более гибкой модели, но главный способ реально снизить его цену не изменился — это хороший КБМ, коэффициент бонус-малус.

Именно он даёт самую сильную скидку за безаварийную езду. Максимум — 71%.

👉 Что важно про КБМ

КБМ пересчитывается раз в год, 1 апреля, отдельно для каждого водителя.

Чем дольше человек ездит без аварий по своей вине, тем ниже коэффициент и тем дешевле полис.

И наоборот: если водитель стал виновником ДТП, по которому была выплата, КБМ ухудшается. Причём неважно, на своей машине он ехал или на арендованной.

То есть лучшая экономия на ОСАГО — это не поиск «лайфхаков», а спокойная и аккуратная езда.

👉 Из чего ещё складывается цена

Стоимость ОСАГО — это базовый тариф плюс несколько коэффициентов.

Базовый тариф в 2026 году для легкового автомобиля физлица или ИП — от 1399 до 8665 рублей.

Дальше на цену влияют:

КТ — коэффициент территории

КБМ — безаварийность

КВС — возраст и стаж

КО — ограничен ли круг допущенных водителей

КМ — мощность двигателя

КС — сезонность использования автомобиля

То есть даже при хорошем КБМ полис может быть дороже из-за региона, молодого возраста, малого стажа, мощной машины или неограниченного списка водителей.

👉 Что показывает статистика

По данным НСИС, по итогам 2025 года КБМ ниже 1 имели 91,76% автомобилистов.

Лидеры по доле водителей с максимальной скидкой:

Москва — 52,3%

Санкт-Петербург — 50,8%

Пермский край — 48,9%

Московская область — 48,4%

Ленинградская область — 48,0%

Рязанская область — 47,8%

Это не значит, что в этих регионах ОСАГО автоматически дешёвое. Но это показывает, где больше водителей с длинной историей аккуратной езды.

👉 Что стоит сделать на практике

Проверить свой КБМ

Не вписывать без необходимости молодых и неопытных водителей

Не делать полис «без ограничений», если в этом нет смысла

Сравнить тарифы у разных страховщиков внутри коридора

Если машина используется не весь год, смотреть сезонный вариант

Эксперты раскрыли несколько способов повлиять на стоимость вашего полиса ОСАГО.

Как отмечают эксперты отрасли обязательного страхования автогражданской ответственности, самый мощный инструмент для экономии на стоимости полиса ОСАГО – ваш КБМ (коэффициент бонус-малус). Максимальная скидка, которую дисциплинированные водители получают за безаварийную езду – 71%.

КБМ пересчитывается раз в год – 1 апреля для каждого водителя индивидуально. Чем дольше вы ездите без аварий по своей вине, тем выше класс и тем дешевле страховка. КБМ у каждого водителя свой. Узнать его можно на сайте Национальной страховой информационной системы (НСИС). Для запроса понадобятся ФИО и номер водительского удостоверения. Потерять хороший КБМ легко, а вот зарабатывать бонус придется долго. Но есть и другие коэффициенты, из которых складывается итоговая цена вашего полиса ОСАГО.

Стоимость ОСАГО складывается из базового тарифа и коэффициентов. Предельные значения базовых ставок страхового тарифа и значения коэффициентов (кроме коэффициента краткосрочности для краткосрочных договоров ОСАГО) устанавливает Банк России. В 2026 году система расчета стоимости полиса стала более гибкой. С декабря прошлого года тарифный коридор по ОСАГО расширен на 15% в обе стороны для всех видов транспорта, кроме мотоциклов. В 2026 году минимальный базовый тариф для физлиц и ИП, владеющих легковым автомобилем – 1399 рублей, максимальная – 8665.

О других коэффициентах. Коэффициент территории (КТ) присваивается конкретной территории. КТ устанавливает и корректирует Центробанк. Последние изменения внесены в конце прошлого года. КБМ – показатель безаварийного вождения, который рассчитывают каждый год на основе данных о страховых выплатах после ДТП, случившихся по вине автовладельца. Третий коэффициент возраста и стажа (КВС) повышает стоимость полиса ОСАГО для молодых и неопытных водителей, но понижает для более возрастных и опытных. Коэффициент ограничения (КО) говорит о наличии или отсутствии в договоре условия об ограниченном перечне допущенных к управлению лиц. Следующий множитель в формуле ОСАГО – КМ или коэффициент мощности двигателя (чем мощнее авто, тем больше цифра). Последний коэффициент сезонности (КС) зависит от периода использования транспортного средства в пределах годового договора. Его величина от 0,5 до 1.

«Безаварийная езда – самый действенный способ экономии на ОСАГО, – подчеркивает президент Российского Союза Автостраховщиков (РСА) Евгений Уфимцев. – Показатель КБМ влияет на стоимость полисов ОСАГО для автовладельцев: чем он ниже, тем дешевле страховка. КБМ привязан к страховой истории водителя. У водителя, ставшего виновником ДТП, по которому были произведены страховые выплаты в рамках ОСАГО, КБМ увеличится, не зависимо от того, был ли он в момент аварии на своей машине или, допустим, арендованной.

С каждым годом мы наблюдаем рост числа аккуратных водителей. Становится больше и регионов, где доля автовладельцев, имеющих максимальную скидку за безаварийную езду по ОСАГО выше среднего по стране. Но есть и такие территории, где мало водителей с хорошими значениями коэффициента бонус-малус».

В Национальной страховой информационной системе (НСИС) подсчитали, что по итогам 2025 года КБМ меньше 1 имеют 91,76% автомобилистов.

Москва – лидер среди регионов по доле водителей с наилучшим КБМ. В столице 52,3% автовладельцев имеют максимальный КБМ. Далее идет Санкт-Петербург – 50,8%; Пермский край – 48,9%, Московская область – 48,4%, Ленинградская область – 48,0%, Рязанская область – 47,8%

Если вы из этих регионов – вы в хорошей компании. Но это не гарантирует низкую цену ОСАГО автоматически, а лишь показывает общую культуру вождения там, где вы живете.