E-grocery растёт медленнее, но забирает долю у офлайна

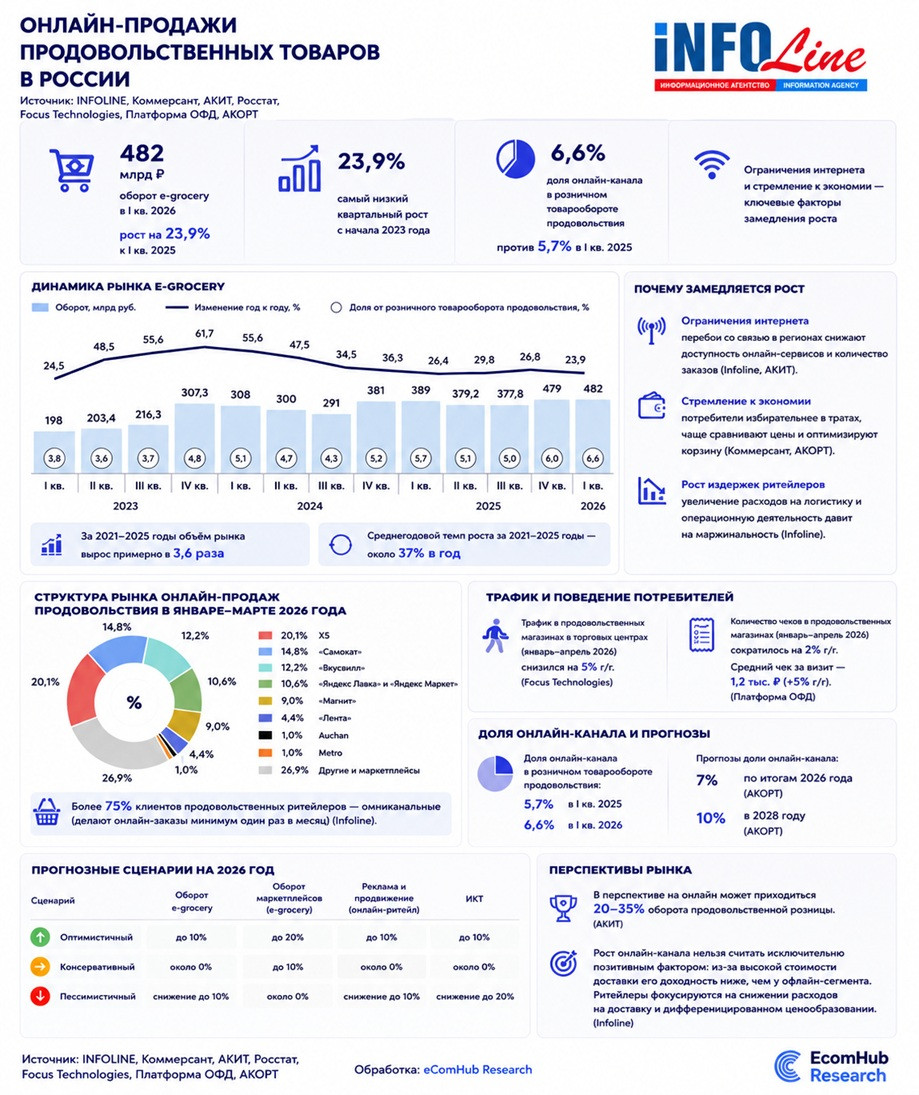

Российский рынок e-grocery в январе–марте 2026 года достиг 482 млрд рублей, по данным Infoline.

Год к году сегмент вырос на 23,9%. Это худший квартальный рост как минимум с начала 2023 года.

Для сравнения: в I квартале 2025 года рынок рос на 26,3%, а в 2024 году — на 55,6%.

👉 Что происходит

Онлайн-продажи продуктов всё ещё растут быстрее продовольственной розницы в целом, но темпы заметно снижаются.

По данным Росстата, оборот торговли продовольственными товарами в январе–марте 2026 года вырос на 8,1%, до 7,32 трлн рублей. У e-grocery рост выше — 23,9%, но прежней динамики уже нет.

Причины понятны: растущие издержки ритейлеров, ограничения мобильного интернета в части регионов, охлаждение потребительского спроса и стремление покупателей экономить.

☝️ Интернет стал фактором риска

В Infoline и АКИТ отдельно указывают на перебои со связью.

Для e-grocery мобильный интернет — не второстепенная вещь. Без него хуже работают заказ, оплата, передача данных партнёрам, сборка и доставка.

Если мобильный интернет отключается или работает нестабильно, привычная электронная коммерция просто ломается. Особенно в сценариях быстрой доставки, где важны приложение, геолокация, статусы заказа и связь с курьером.

👇 Офлайн тоже слабеет

При этом замедление e-grocery не означает силы офлайна.

По данным Focus Technologies, трафик в продовольственных магазинах в торговых центрах России в январе–апреле 2026 года снизился на 5% год к году.

Платформа ОФД фиксирует сокращение числа чеков в продуктовых магазинах на 2%. Средний чек вырос на 5%, до 1,2 тыс. рублей.

То есть люди реже ходят в магазины, но за один визит тратят немного больше. Это похоже на более осторожную и рациональную модель потребления.

👉 Доля онлайна растёт

Несмотря на замедление, онлайн-канал усиливает позиции.

Доля e-grocery в продовольственном обороте выросла с 5,7% в I квартале 2025 года до 6,6% в I квартале 2026 года.

Более 75% клиентов продовольственных ритейлеров, по данным Infoline, уже омниканальные: делают онлайн-заказы минимум раз в месяц.

Прогнозы различаются. АКИТ допускает, что в перспективе онлайн может занять 20–35% продовольственной розницы. Станислав Богданов из АКОРТ даёт более сдержанную оценку: 7% по итогам 2026 года и 10% к 2028 году.

👉 Где проблема для ритейлеров

Рост онлайна не равен росту прибыльности.

Доставка продуктов дорогая, а доходность онлайн-канала ниже, чем у офлайна. Поэтому ритейлеры будут искать способы улучшить экономику: снижать расходы на доставку, повышать эффективность сборки и использовать дифференцированное ценообразование.

Проще говоря, онлайн-цены могут быть выше офлайн-цен, чтобы часть издержек доставки переложить на покупателя.

Комментарий EH

Главный парадокс e-grocery в том, что рынок одновременно замедляется и усиливается. Рост уже не взрывной, но доля онлайна продолжает расти, потому что люди реже ходят в магазины и всё чаще живут в омниканальном сценарии. Проблема для ритейлеров в другом: доставка продуктов остаётся дорогой, а значит следующий этап будет не про красивый рост оборота, а про борьбу за экономику заказа.

Подробности от Ъ

Российский рынок e-grocery в январе—марте 2026 года достиг 482 млрд руб., увеличившись год к году на 23,9%. Это худший квартальный рост с начала 2023 года. Замедлению темпа способствовали ограничения на работу интернета и общее стремление потребителей к экономии. При этом граждане все меньше ходят в магазины: их трафик в январе—апреле снизился на 5% год к году. За счет этого доля онлайн-канала увеличилась с 5,7% до 6,6% от общего объема продаж продовольствия в стране.

Оборот рынка онлайн-торговли продовольственными товарами в январе—марте 2026 года в России составил 482 млрд руб., увеличившись на 23,9% год к году, подсчитали в Infoline. Это наименьший квартальный рост как минимум с начала 2023 года. В январе—марте 2025 года оборот e-grocery в России увеличился на 26,3% год к году, в 2024 году — на 55,6%. В «Ленте» онлайн-продажи в первом квартале выросли на 18,8% год к году, до 21,1 млрд руб. В основном за счет собственных сервисов: выручка онлайн-партнеров сократилась на 19,1%. В X5 совокупное количество заказов увеличилось на 17,6% год к году.

В Infoline снижение темпов роста онлайн-торговли продовольствием связывают с растущими издержками ритейлеров и перебоями со связью в части регионов России.

В Ассоциации компаний интернет-торговли (АКИТ) также считают, что ограничения мобильного интернета сказываются на отрасли: его отсутствие означает выключение всех сервисов, привычная электронная коммерция перестает быть доступной. Это естественным образом приводит к сокращению числа заказов. В АКИТ добавляют, что участники «белых списков» могут превентивно ограничивать возможности передачи заказов, чтобы не создавать трудности с передачей информации о заказе партнеру и последующей доставкой.

Председатель Ассоциации компаний розничной торговли Станислав Богданов считает, что на рынке сказывается и общее охлаждение потребительского спроса в связи с преобладанием сберегательных настроений. «Покупатели стали избирательнее в тратах, чаще сравнивают цены и оптимизируют корзину, это в равной мере отражается на всех форматах торговли, и на офлайне, и на онлайне»,— поясняет он. Хотя онлайн-сегмент растет значительно быстрее рынка в целом. Согласно Росстату, совокупный оборот торговли продовольственными товарами в январе—марте 2026 года увеличился на 8,1% год к году, до 7,32 трлн руб. В первом квартале 2025 года рост оценивался в 12,7%. В «Сбериндексе» зафиксировали увеличение номинальных расходов потребителей на продукты питания в апреле на 8,5% год к году.

Согласно подсчетам Focus Technologies, трафик в продовольственных магазинах в торговых центрах России в январе—апреле 2026 года сократился на 5% год к году.

В «Платформе ОФД» (оператор фискальных данных) отмечают, что общее количество чеков потребителей в продовольственных магазинах в январе—апреле сократилось год к году на 2%. За один визит потребители тратили в среднем 1,2 тыс. руб. Год к году значение выросло в среднем на 5%.

В «Платформе ОФД» не исключают, что частота походов в продовольственные магазины могла сократиться в том числе из-за плохой погоды: зимой в части регионов страны отмечались рекордные снегопады, а в апреле прокатилась волна заморозков. Этот же фактор мог способствовать перетоку в онлайн. Из данных Infoline видно, что максимальный оборот e-grocery показывает в первом и четвертом кварталах, то есть в наиболее холодные месяцы года.

Более активные темпы роста способствовали увеличению доли онлайн-продаж в общей структуре розничного товарооборота в продовольственном сегменте. В январе—марте 2026 года показатель, по данным Infoline, достиг 6,6% против 5,7% в первом квартале 2025 года. Аналитики говорят, что более 75% клиентов продовольственных ритейлеров считаются омниканальными: делают онлайн-заказы минимум один раз в месяц.

В АКИТ не исключают, что в перспективе на онлайн может приходиться 20–35% оборота продовольственной розницы.

Именно это, по мнению ассоциации, будет способствовать дальнейшему опережающему росту сегмента. Станислав Богданов приводит более сдержанный прогноз. Он предполагает, что по итогам всего 2026 года доля онлайн-канала в продовольственном товарообороте достигнет 7%, а в 2028 году — 10%.

Рост онлайн-канала нельзя считать исключительно позитивным фактором для продовольственной розницы. Из-за высокой стоимости доставки его доходность ниже, чем у офлайн-сегмента. Крупнейшие ритейлеры фокусируются на улучшении экономики онлайн-направления. Речь, по данным аналитиков Infoline, идет о снижении расходов на доставку и стратегии дифференцированного ценообразования. Последняя предполагает, что онлайн стоимость товаров выше. Это позволяет частично перекладывать растущие издержки на потребителя.