Полимеры растут в цене, упаковка тоже. Повод для активности ФАС

🏭 ФАС запросила у крупнейших производителей ПЭТФ информацию о ценах и себестоимости

Федеральная антимонопольная служба (ФАС) потребовала у крупнейших производителей ПЭТФ, БОПЭТ-пленки и ПЭТ-гранул объяснить рост цен. Компании должны предоставить данные до 10 февраля.

📌 Запрос получили:

🔹 Экопэт (220 тыс. тонн ПЭТФ в год, «Татнефть»)

🔹 Сибур-ПЭТФ и Полиэф (345 тыс. тонн ПЭТФ в год, «СИБУР»)

🔹 Сенеж (100 тыс. тонн ПЭТФ, «Европласт»)

🔹 Титан-Полимер (210 тыс. тонн ПЭТ-гранул, 72 тыс. тонн БОПЭТ-пленки)

🔍 Что происходит с ценами?

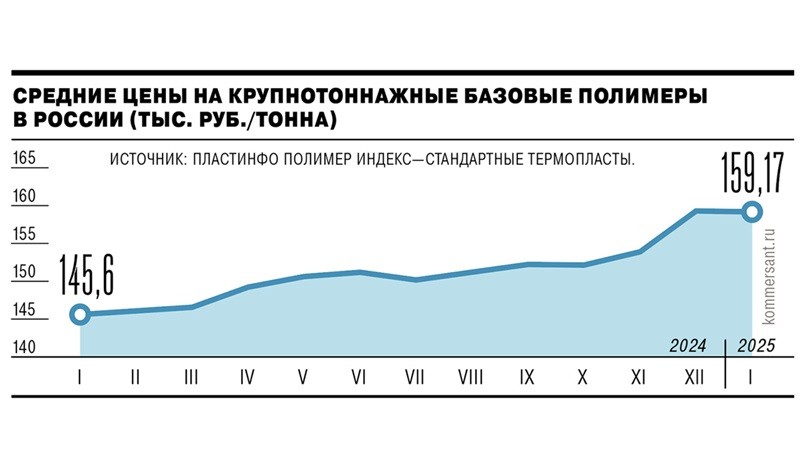

📈 В 2024 году цены на ПЭТФ выросли на 14,4% (по данным Plastinfo), но некоторые участники рынка говорят о росте более чем на 28%.

📊 В целом индекс цен на пять ключевых полимеров в России увеличился на 9,3%, больше всего подорожал полистирол.

💰 Производители объясняют рост стоимости дефицитом сырья, удорожанием логистики и труда.

⚖ Почему это важно?

Союз переработчиков пластмасс (СПП) ещё в ноябре 2024 года жаловался, что цены на полимеры в России на 40-70% выше, чем на экспортных рынках. СПП предлагал:

✅ Выравнивать внутренние и экспортные цены

✅ Ввести биржевые индикативы на полимерную продукцию

⚠ Однако правительство отказалось поддерживать эти инициативы.

🚀 Будущее производства и переработки полимеров

🔹 К 2033 году мировые мощности по производству полиэтилена превысят 150 млн тонн, но до 2029 года спрос будет ниже предложения.

🔹 В России в 2024 году выпуск крупнотоннажных пластиков вырос всего на 1,2% и достиг 7,3 млн тонн.

🔹 Экспорт полиэтилена в Китай в 2024 году вырос на 74%, а основным рынком сбыта остаётся Турция (81% поставок полиэтилена и полипропилена).

🔹 СИБУР развивает переработку вторичного ПЭТФ и предлагает заменять его на полипропилен и полиэтилен.

📉 Главные вызовы для отрасли

🚛 Рост цен на логистику и сырьё

🏗 Снижение инвестиций в переработку (наименьший уровень за 10 лет, кроме 2020 года)

🌱 Экологическая повестка и тренд на отказ от пластика

💼 Проблемы с импортом оборудования (за 2024 год импорт упал на 31,6%)

🔎 Вывод: В ближайшие годы производство полимеров в России будет расти, но конкуренция на экспортных рынках ужесточится. ФАС пока изучает ситуацию, но значительного снижения цен на полимеры ожидать не стоит.

Подробности от Ъ

ФАС запросила крупнейших производителей сырья для упаковки — полиэтилентерефталата (ПЭТФ), БОПЭТ-пленки и ПЭТ-гранул о причинах изменения цен и структуре себестоимости, сообщили “Ъ” в службе. Это коснулось структуры «Татнефти» «Экопэт» (220 тыс. тонн ПЭТФ в год), компаний СИБУРа — «Сибур-ПЭТФ» и «Полиэф» (общая мощность около 345 тыс. тонн ПЭТФ в год), входящего в «Европласт» завода «Сенеж» (100 тыс. тонн ПЭТФ в год), а также завода ГК «Титан» «Титан-Полимер» (72 тыс. тонн БОПЭТ-пленки и 210 тыс. ПЭТ-гранул в год).

Сведения о причинах изменения цен и себестоимости компании должны представить в ФАС до 10 февраля. В середине января регулятор направлял аналогичные запросы производителям упаковки из картона, гофрокартона, а также пищевой бумаги. В компаниях запросы ФАС комментировать не стали.

10,9 миллиона тонн — составил объем производства полимеров в РФ в 2024 году, по данным Росстата.

ПЭТФ используется для изготовления пластиковых бутылок для напитков, синтетических тканей, упаковочных материалов, а также медицинских изделий. Объем его потребления составляет 868 тыс. тонн в год. Оценки роста стоимости этой продукции сильно разнятся. По данным нескольких участников рынка, на споте средняя стоимость тонны ПЭТФ за 2024 год выросла более чем на 28%. «Но общий рост существенно ниже»,— отмечают собеседники “Ъ”. Отраслевое агентство Plastinfo сообщало о росте цен на ПЭТФ на 14,4%. В целом российский индекс цен по пяти базовым полимерам, по оценке Plastinfo, в 2024 году увеличился на 9,3%, наибольший рост стоимости произошел в сегменте полистирола.

На подорожание крупнотоннажных полимеров в прошлом году обращали внимание потребители. Так, Союз переработчиков пластмасс (СПП) в ноябрьском письме премьеру Михаилу Мишустину указывал, что стоимость национальных базовых полимеров в РФ в 1,4–1,7 раза выше, чем на экспортных рынках. СПП предлагал выравнять внутренние и внешние цены на пластики, отмечая, что это должно повысить загрузку перерабатывающих мощностей с 60–75% до 97%, а также ввести национальные ценовые индикативы на полимерную продукцию с помощью биржи. Но предложения союза в правительстве не поддержали.

Гендиректор СПП Петр Базунов заявил “Ъ”, что средняя стоимость базовых полимеров в РФ в 2024 году выросла почти на 10% и в начале этого года рост продолжился.

«С чем это связано, мы сказать не можем, но надеемся, что цены скоро начнут опускаться, потому что рубль немного укрепился и импорт становится доступнее»,— отметил он. Господин Базунов уверен, что полимерный рынок надо регулировать, так как в противном случае невозможно ожидать роста малого бизнеса, на который приходится основная переработка пластиков.

Глава Rupec Дмитрий Семягин отмечает, что цены на ПЭТФ в 2024 году росли, но в пределах инфляции — на 3–4% в среднем без учета волатильности. По его словам, в РФ есть дефицит ПЭТФ, чем пользуются некоторые производители, но увеличить производство материала сегодня невозможно ввиду отсутствия сырья. Выход эксперт видит в переходе к альтернативам. В сегменте упаковки готовой еды уже превалирует полипропилен, мощности производства которого превышают потребность внутреннего рынка, указывает господин Семягин. В СИБУРе сообщили, что расширили мощности за счет вовлечения вторичного ПЭТФ, а также предлагают производителям готовых изделий решения на базе более доступных материалов — полипропилена и полиэтилена.

При этом, по мнению Дмитрия Семягина, дальнейший рост стоимости основных базовых полимеров неизбежен. Как указывает он, после пиковых цен в апреле 2022 года отмечался четкий нисходящий тренд по большинству позиций, сменившийся ростом цен на ряд полимеров только в конце 2024 года. По его словам, производители некоторое время сдерживали рост цен, в частности взяв на себя затраты на логистику из Азии, но теперь для подорожания пластиков есть объективные причины, в том числе рост стоимости труда.

Как будут расти объёмы

Объемы производства крупнотоннажных полимеров будут увеличиваться ближайшие восемь лет, в том числе в РФ. Но замедление спроса и удорожание логистики приведут к обострению конкуренции на основных рынках, создав риски для экспортного потенциала российских производителей, считают эксперты

Глобальные мощности по производству полиэтилена к 2033 году превысят 150 млн тонн, сообщил глава отдела «Нефтехимия» агентства Argus Владимир Баранов в рамках деловой программы выставки Ruplastica-2025. По его словам, выпуск полипропилена увеличится к этому сроку до 130 млн тонн. Однако до 2029 года спрос будет ниже предложения, что вынудит производителей снижать загрузку, отметил аналитик.

Глава Союза переработчиков пластмасс Михаил Кацевман прогнозирует, что динамика производства полимеров сохранится на уровне 3–4% в год. Но, по его словам, темпы будут ограничивать логистические сложности, сокращение спроса ведущих отраслей и экологическая повестка.

Основным драйвером спроса будет выступать Китай, на который приходится 44% потребления полиэтилена.

При этом страна повышает самообеспеченность полиолефинами. В 2025 году там планируется запустить более 20 проектов по выпуску полиэтилена и полипропилена, что может сделать КНР к 2033 году нетто-экспортером полипропилена. Европа, где ожидается закрытие мощностей, сохранит зависимость от импорта полиэтилена и полипропилена, но спрос в регионе будут ограничивать высокие цены на энергоносители и инфляция, говорит Владимир Баранов.

Пока высокие запасы и низкая динамика потребления в Азии и Европе оказывают давление на цены. По расчетам Argus, стоимость линейного полиэтилена и полипропилена до апреля 2025 года останется на уровне $900 за тонну на базисе CFR Северо-Восточная Азия и $1,3–1,5 тыс.— на базисе CFR Европа.

В России производство полимеров продолжает расти, но темпы замедляются.

Так, выпуск пяти крупнотоннажных пластиков (полиэтилен, полипропилен, ПВХ, ПЭТФ и полистирол) в 2024 году увеличился на 1,2% год к году, до 7,3 млн тонн. Но, отмечает Михаил Кацевман, показатель только на 0,2% превысил уровень 2021 года. В 2025–2027 годах, по прогнозам правительства, показатель должен увеличиться до 9,9 млн тонн. Замедление динамики наблюдается и в переработке. По данным Росстата, за январь—ноябрь 2024 года производство изделий из пластмасс и резин выросло на 1,4% против роста на 9–11% в 2023 году, сообщил господин Кацевман.

Партнер Kept Игорь Лебедев отмечает, что экспорт российского полиэтилена по итогам первой половины 2024 года вырос на 8% за счет роста поставок в Китай на 74%. По итогам 2024 года эксперт ожидает сохранения таких темпов роста экспорта полиэтилена. А вот поставки пропилена, по прогнозу Kept, останутся на уровне 2023 года в том числе из-за сокращения экспорта в Китай.

Крупнейшим экспортным рынком сбыта российских полиолефинов в 2024 году эксперты называют Турцию.

По оценке Kept, по итогам первого полугодия 2024 года на страну пришелся 81% поставок полиэтилена и полипропилена. Сейчас, отметил Владимир Баранов, там доминируют экспортеры Ближнего Востока и Европы, хотя РФ увеличивает долю. По его словам, на основных рынках сбыта ожидается обострение конкуренции из-за тенденции к росту цен российских поставщиков на фоне ослабления рубля и удорожания логистики.

Руководитель операционного маркетинга СИБУРа Виктория Уварова связывает дополнительные вызовы для участников российского рынка с удорожанием сырья, энергоресурсов, логистики, а также с ростом заработной платы. По данным Союза переработчиков пластмасс, Россия сократила импорт оборудования для переработки полимеров в первой половине 2024 года на 31,6%. Михаил Кацевман отметил, что объем инвестиций стал самым низким за десять лет, за исключением периода пандемии 2020 года.

Глава Rupec Дмитрий Семягин отмечает, что в 2023 году переработка полимеров росла высокими темпами на фоне спада 2022 года, а также за счет освободившихся ниш после ухода международных игроков. Всю продукцию, которую можно было оперативно заместить, заместили, говорит он. Потенциал роста в переработке полимеров аналитик оценивает в 1,6 млн тонн. По словам господина Семягина, он связан с замещением более сложных импортных решений и неполимерной продукции, например, в строительстве и ЖКХ. Но, подчеркивает эксперт, это требует серьезных инвестиций, которые невозможны без поддержки государства.