Топ сетей российского общепита в 2025 по количеству точек

Сетевой общепит в 2025 году: рост без гостей

Сетевой общепит в 2025 году: рост без гостей

Формально рынок растёт. По факту — сжимается.

По данным Росстата, оборот общепита за январь–октябрь 2025 года вырос на 8,7%, почти до 3,5 трлн руб.

По данным Росстата, оборот общепита за январь–октябрь 2025 года вырос на 8,7%, почти до 3,5 трлн руб.

Но сами рестораторы признают: рост обеспечен повышением цен, а не трафиком.

Поток гостей упал в среднем на 10–15% — и в ресторанах полного обслуживания, и в fast food.

Поток гостей упал в среднем на 10–15% — и в ресторанах полного обслуживания, и в fast food.

Что давит на рынок

Что давит на рынок

•  падение покупательной способности

падение покупательной способности

•  рост ФОТа, аренды и себестоимости

рост ФОТа, аренды и себестоимости

•  бурный рост готовой еды в ритейле

бурный рост готовой еды в ритейле

•  доставка и дарксторы отнимают повседневные приёмы пищи

доставка и дарксторы отнимают повседневные приёмы пищи

•  перенасыщение крупных городов

перенасыщение крупных городов

Люди всё чаще выбирают готовую еду из магазина, а не бизнес-ланч в кафе.

Результат — закрытия

Результат — закрытия

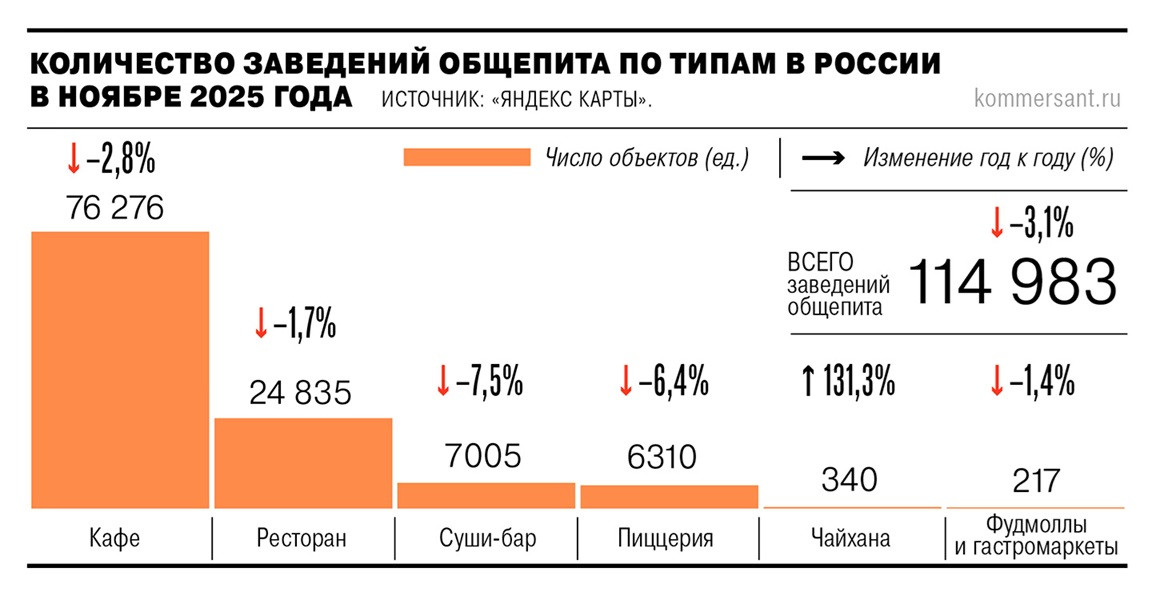

По данным Яндекс Карт, в ноябре 2025 года число заведений общепита в России сократилось на 3,1%, до 115 тыс. точек.

Самое сильное падение — у суши-баров (–7,5%).

Крупные сети тоже режут присутствие:

•  Шоколадница

Шоколадница

•  Якитория

Якитория

•  IL Патио

IL Патио

•  Prime

Prime

•  Хлеб Насущный — бренд полностью ушёл с рынка

Хлеб Насущный — бренд полностью ушёл с рынка

Почему «старые» сети проигрывают

Почему «старые» сети проигрывают

• концепции из 2000-х морально устарели

• зумеры не выбирают «рестораны на каждый день»

• нет эмоций, скорости и технологичности

• средний сегмент зажат между ритейлом и впечатлениями

Для будней — дешёво и быстро.

Для выхода — событие и опыт.

«Просто поесть» в ресторане больше не работает.

Кто всё ещё растёт

Кто всё ещё растёт

Несмотря на кризис, новые форматы масштабируются:

•  Dodo Brands — лидер по открытиям

Dodo Brands — лидер по открытиям

•  пекарни вместо кофеен

пекарни вместо кофеен

•  «Мидийное место»

«Мидийное место»

•  «Здрасте»

«Здрасте»

•  Pims

Pims

Общее у всех — простые форматы + франчайзинг.

Но  даже здесь фиксируют спад интереса к франшизам из-за высокой ставки и падения доходности.

даже здесь фиксируют спад интереса к франшизам из-за высокой ставки и падения доходности.

Что дальше — 2026

Что дальше — 2026

• рост налоговой нагрузки

• дальнейшее давление на маржу

• отток гостей из залов

• снижение инвестпривлекательности

Рынок входит не в фазу роста, а в фазу жёсткого отбора.

Выживут либо массовые дешёвые форматы, либо проекты, продающие впечатления.

Всё среднее — под ударом.

🍽️ Топ-сетей общепита России по количеству точек — 2025

(корпоративные + франчайзинговые заведения)

1️⃣ Юнирест — 1 257

Rostic’s, KFC

📈 +5,1%

2️⃣ Dodo Brands — 1 156

Додо Пицца, Дринкит

📈 +20,4%

3️⃣ Coffee Like — 1 153

Coffee Like

📈 +3,5%

4️⃣ Хлебница — 970

Хлебница

📉 −4,6%

5️⃣ Вкусно — и точка — 955

Вкусно — и точка

📈 +5,4%

6️⃣ Бургер Кинг — 880

Бургер Кинг

📈 +4,1%

7️⃣ Суши-Маркет / Лаваш — 580

Суши-Маркет, Лаваш

➖ −0,2%

8️⃣ Буханка — 545

Буханка

📈 +1,3%

9️⃣ ЧебурекМи / Сеньор Дёнер — 463

ЧебурекМи, Сеньор Дёнер

📈 +12,7%

🔟 Ван Групп Компани — 448

One Price Coffee, Coffee in, Special

📈 +6,9%

📉 Крупные сети с падением

• Sushi Wok — 431 (📉 −40,2%)

• Шоколадница — 248 (📉 −9,8%)

• Pinsky&Co — 193 (📉 −10,6%)

• Росинтер Ресторантс — 156 (📉 −18,3%)

🚀 Самый быстрый рост

• Мидийное Место — 86 (📈 +83%)

• Здрасте — 103 (📈 +77,6%)

• Pims — 105 (📈 +64,1%)

• French Bakery Sedelice — 145 (📈 +52,6%)

Источник: FoodService, октябрь 2025

Оценочные данные

📉 Общепит в России сжимается: минус 3.1% точек за год

Снижение маржинальности, рост издержек и более осторожное потребление приводят к закрытию заведений общепита по всей стране. По данным Яндекс Карты, за год рынок сократился на 3.1% — до 115 тыс. точек.

🔻 Где падение сильнее всего

Наиболее заметное сокращение пришлось на форматы, которые долгое время находились на пике популярности:

• суши-бары — −7.5%, до 7 тыс.

• пиццерии — −6.4%, до 6.3 тыс.

• кафе — −2.8%, до 76.3 тыс.

• рестораны — −1.7%, до 24.8 тыс.

• фудмоллы и гастромаркеты — −1.4%, до 217

Единственный сегмент с ростом — чайханы: их число увеличилось в 2.3 раза, до 340 точек.

💸 Почему бизнес закрывается

По оценкам Банк Точка и сервиса «Клик», в 2024–2025 годах общепит столкнулся сразу с несколькими давлениями:

• рост затрат на персонал, аренду и продукты

• высокая стоимость заёмных денег

• снижение трафика и заказов

• смещение спроса в сторону готовой еды и доставки

По данным Focus Technologies, количество заказов в классических кафе и ресторанах Москвы в январе—октябре 2025 года снизилось на 5% год к году.

🍱 Готовая еда вместо ресторанов

Часть потребителей уходит в альтернативные форматы. По данным Ассоциации производителей и поставщиков готовой еды и NTech, оборот сегмента готовой еды в январе—сентябре 2025 года вырос на 32% год к году в денежном выражении.

📉 Маржинальность под давлением

Финансовая модель ресторанного бизнеса ухудшается:

• ранее средняя рентабельность — 20–25%

• сейчас — 10–12%

Этот уровень уже не покрывает риски для части форматов, особенно однотипных.

⚠️ Регуляторный фактор

Дополнительное давление создают региональные ограничения на продажу алкоголя. В частности, в Подмосковье запрещена продажа алкоголя в заведениях на первых этажах жилых домов — это напрямую бьёт по экономике точек.

🧩 Почему чайханы растут

Рост числа чайхан эксперты связывают:

• с низкой базой

• с более дешёвой моделью

• со спросом со стороны студентов и офисной аудитории

• с интересом к восточной кухне

При этом это не разворот рынка, а локальный эффект.

📊 Парадокс рынка

Несмотря на сокращение точек, число зарегистрированных игроков растёт. По данным банка «Точка», в ЕГРЮЛ и ЕГРИП зарегистрировано 178.8 тыс. предпринимателей в общепите — +5% год к году.

Это означает:

• перезапуск бизнесов

• дробление форматов

• тестирование нишевых концепций

• уход от больших ресторанов к компактным моделям

🧠 Итоговая рамка

• рынок очищается от перегретых форматов

• издержки продолжают «доедать» экономику

• классические рестораны теряют трафик

• доставка и готовая еда выигрывают

• новых открытий становится меньше

Тренд на сокращение числа заведений, по оценкам участников рынка, сохранится.

Подробности от cafe-future.ru

В сегменте сетевых ресторанов в 2025 году произошли существенные изменения. Зрелые бренды, знакомые потребителям не один десяток лет, теряют позиции, уступая место новым стремительно растущим сетям. Большинство сегодняшних лидеров роста развиваются по франчайзингу, так что ближайшие годы покажут, насколько отработана их экономика и удастся ли им сохранить приобретенную долю рынка. Впрочем, вопрос эффективности бизнес-модели, учитывая общее падение спроса на услуги ресторанов, бурный рост готовой еды в ритейле и грядущий рост налогового бремени, сегодня стоит едва ли не перед каждым ресторанным проектом. «FoodService» представляет результаты собственного исследования ресторанного рынка.

С января по октябрь 2025 г. оборот российского общепита, согласно данным Росстата, вырос в сопоставимых ценах на 8,7%, достигнув почти 3,5 трлн руб. (в 2024 г. прирост был 9%, а общий оборот отрасли составил 3,44 трлн руб.). Однако опрошенные «FoodService» рестораторы едины во мнении, что в 2025-м рынок питания вне дома если и рос, то лишь за счет увеличения среднего чека, вызванного повсеместным повышением цен в меню; количество чеков при этом сокращалось. Снижение трафика в среднем составило 10-15% и более. Причем падение показателя like-for-like фиксируют не только владельцы ресторанов полного обслуживания, но и те, кто работает в быстром сегменте.

Если предыдущий год игроки рынка называли успешным и продуктивным, то 2025-ый для большинства стал сложным. На фоне продолжающегося роста затрат предприниматели столкнулись с заметным снижением покупательной способности потребителей. Гости реже ходят в рестораны, экономят, но при этом, как признаются рестораторы, становятся все более требовательными, стремясь получить качественный продукт и хороший сервис по минимально возможной цене. Все чаще в приоритете съесть что-то недорогое и сытное, что выражается как в выборе концепций (например, зайти в пекарню вместо кофейни), так и в наполняемости чека.

Рестораторы отмечают, что рынок движется в сторону понятной еды по доступным ценам. В этом смысле как нельзя кстати пришелся русский тренд: многие концепции оправдывают появление в меню ностальгических блюд из простых продуктов запросом аудитории, на деле же речь идет о вводе относительно недорогих, сытных и маржинальных позиций. Сокращение меню, отказ от сложных блюд с высоким фудкостом, упрощение продуктовой матрицы – тенденции, которые наблюдаются на ресторанном рынке уже несколько лет, но в уходящем году проявились особенно ярко.

Огромное давление на ресторанный бизнес оказывает продолжающееся развитие сегмента готовой еды в ритейле: магазины наращивают ассортимент упакованных блюд, и именно эта категория растет в продажах быстрее других, привлекая потребителей удобством и более низкими, чем в общепите ценами. Люди все чаще выбирают для обеда готовую еду из соседнего супермаркета, а не бизнес-ланч в кафе. Параллельно растет конкуренция со стороны сервисов доставки из дарксторов, таких как «Яндекс.Лавка» и «Самокат», которые активно перетягивают клиентов из офлайна. Наконец, обострилась конкуренция и внутри самого ресторанного сегмента: в крупных городах рынок насыщен качественными проектами, и в условиях, когда спрос в целом не растет, а новые рестораны продолжают открываться, удерживать гостей становится все сложнее.

Следствием этих процессов стало падение рентабельности ресторанного бизнеса, для многих проектов оказавшееся драматическим. Особенно болезненна ситуация для заведений форматов casual dining и fast casual, где гость очень чувствителен к изменению цен, а рост затрат более критичен. Как результат, 2025-й ознаменовался большим количеством закрытий, и не только на пресловутых Патриках. Так, по данным геосервиса «Яндекс. Карты», количество заведений общепита в России в ноябре 2025 г. снизилось на 3,1% год к году, до 115 тыс. Сильнее всего ужался сегмент суши-баров, количество которых сократилось на 7,5%, до 7 тыс. точек.

Много закрытий в этом году было не только среди небольших игроков, но и у крупных сетей. Так, «Шоколадница» по состоянию на октябрь 2025 г. сократила количество точек год к году с 267 до 248 (закрытия продолжаются и сегодня), «Якитория» – с 85 до 67, «IL Патио» – с 92 до 81, Prime – с 85 до 77. В начале декабря стало известно, что сеть Prime выкупил у партнеров Аркадия Новикова Антон Пинский, и часть точек будет преобразована в Stars Coffee, а другие ждет обновление. В декабре же закрылась последняя точка бренда «Хлеб Насущный», у которого еще осенью 2022 г. было 32 заведения.

Зрелые сетевые бренды, не одно десятилетие имевшие значительную долю рынка, сегодня проигрывают битву за гостей. Причин тому несколько: это и моральное устаревание концепций, которые создавались еще в нулевые; и смена поколений среди потребителей. Зумеры, за сердца и кошельки которых сегодня идет основная борьба среди демократичных концепций, ценят скорость и технологичность и выбирают бренды, говорящие с ними на одном языке и умеющие создать эмоциональную привязку. Если пятнадцать лет назад сетевые заведения казались оплотом предсказуемого качества на формирующемся ресторанном рынке, то сегодня молодые гости все чаще отдают предпочтение нишевым концептуальным проектам, зачастую созданным их ровесниками, где чувствуют себя «в кругу своих». Теряет актуальность и сама модель ресторана на каждый день: для ежедневного потребления люди, старающиеся экономить, выбирают готовую еду из ритейла либо быстрый перекус на бегу, а для особых поводов – более интересные концепции, построенные на впечатлениях и гастрономическом опыте.

Согласно данным исследования, которое ежегодно проводит редакция «FoodService»*, в 2025 году 50 крупнейших ресторанных операторов страны, каждый из которых имеет в активе более 75 корпоративных и франчайзинговых предприятий, увеличили общее количество торговых точек на 3,3% По сравнению с результатами предыдущих лет это более чем скромный результат. Так, в 2024 г. совокупные активы участников рейтинга выросли на 8,1%, а в 2023-м – на 9,8%.

| № | № в 2024 | Компания | Россия | Динамика к 2024, % | Москва и МО | Бренды |

| 1 | 1 | Юнирест | 1257 | 5,1 | 431 | Rostic’s, KFC |

| 2 | 4 | Dodo Brands | 1156 | 20,4 | 334 | Додо Пицца, Дринкит |

| 3 | 2 | Coffee Like | 1153 | 3,5 | 13 | Coffee Like |

| 4 | 3 | Хлебница | 970 | −4,6 | 124 | Хлебница |

| 5 | 5 | Вкусно — и точка | 955 | 5,4 | 393 | Вкусно — и точка |

| 6 | 6 | Бургер Кинг | 880 | 4,1 | 321 | Бургер Кинг |

| 7 | 8 | Суши-Маркет / Лаваш | 580 | −0,2 | 10 | Суши-Маркет, Лаваш |

| 8 | 7 | Буханка | 545 | 1,3 | 534 | Буханка |

| 9 | 12 | ЧебурекМи / Сеньор Дёнер | 463 | 12,7 | 11 | ЧебурекМи, Сеньор Дёнер и др. |

| 10 | 10 | Ван Групп Компани | 448 | 6,9 | 171 | One Price Coffee, Coffee in, Special |

| 11 | 11 | Sushi Wok | 431 | −40,2 | 205 | Sushi Wok |

| 12 | 14 | Novikov Group | 348 | 4,5 | 250 | Ресторан Новикова, Прайм, Krunchy Dream, Farsh и др. |

| 13 | 13 | Теремок-Инвест | 343 | 0,3 | 188 | Теремок |

| 14 | 23 | Хлебник | 304 | 35,7 | 16 | Хлебник |

| 15 | 17 | SurfCoffee | 300 | 19,5 | 147 | SurfCoffee |

| 16 | 15 | Cofix | 277 | −3,1 | 242 | Cofix |

| 17 | 18 | Крошка Картошка | 253 | 3,3 | 189 | Крошка Картошка |

| 18–19 | 16 | Шоколадница | 248 | −9,8 | 195 | Шоколадница |

| 18–19 | 19–20 | Dim Coffee | 248 | 5,1 | 0 | Dim Coffee |

| 20 | — | MyBox | 242 | −7,3 | 19 | MyBox |

| 21 | 19–20 | Coffee Way | 234 | −0,8 | 42 | Coffee Way, Urban Baker, Konditerka и др. |

| 22 | 22 | Суши с приставкой суши | 231 | 1,8 | 49 | Ёбидоёби |

| 23 | 25–26 | Elton | 230 | 10,0 | 0 | Elton Coffee |

| 24 | 21 | СВШ (Самая Вкусная Шаурма) | 207 | −11,9 | 55 | СВШ |

| 25 | — | CofeFest | 203 | 26,9 | 203 | CofeFest |

| 26–27–28 | 27 | Маркон | 200 | −2,0 | 142 | Stardogs |

| 26–27–28 | 28 | Папа Джонс | 200 | 0,0 | 93 | Папа Джонс |

| 26–27–28 | 30 | Баггинс Кофе | 200 | 5,3 | 2 | Baggins Coffee |

| 29–30 | 24 | Pinsky&Co | 193 | −10,6 | 125 | Stars Coffee, Domino Pizza, Магадан и др. |

| 29–30 | 25–26 | Мега Групп | 193 | −7,7 | 0 | Cinnabon, Auntie Anne’s, Hesburger |

| 31 | 31 | Булочные Ф. Вольчека | 181 | 0,6 | 0 | Булочные Ф. Вольчека, Кофеварим |

| 32–33 | 32–33 | Бодрый день | 174 | 0 | 37 | Бодрый день |

| 32–33 | 35 | Blinberry Group | 174 | 5,5 | 0 | БлинВилла, БлинБерри |

| 34 | 36 | Цех85 | 170 | 9,7 | 8 | Цех85 |

| 35 | — | Старик Хинкалыч | 163 | н/д | 12 | Старик Хинкалыч |

| 36 | 29 | Росинтер Ресторантс | 156 | −18,3 | 113 | IL Патио, Планета Суши, TGI Fridays |

| 37 | 32–33 | Робин Сдобин | 154 | −11,5 | 0 | Робин Сдобин |

| 38 | 34 | Правда кофе | 146 | −13,1 | 143 | Правда кофе |

| 39 | 41 | French Bakery Sedelice | 145 | 52,6 | 145 | French Bakery Sedelice |

| 40 | 37 | Гранд Фуд | 125 | −4,6 | 7 | Ташир пицца, Мерцен |

| 41 | — | Pims | 105 | 64,1 | 54 | Pims |

| 42 | — | Здрасте | 103 | 77,6 | 100 | Здрасте |

| 43 | 38 | Марка Подорожник | 97 | −25,4 | 0 | Подорожник |

| 44–45 | 40 | Штолле | 92 | −6,1 | 32 | Штолле |

| 44–45 | 46–47 | Люди любят | 92 | 13,6 | 0 | Люди любят |

| 46–47 | 43 | Harat’s Russia | 86 | −2,3 | 16 | Harats и др. |

| 46–47 | — | Мидийное Место | 86 | 83 | 12 | Мидийное Место |

| 48 | 44–45 | TanukiFamily | 83 | −2,4 | 73 | Тануки, Ёби, Касика |

| 49 | 50 | Время Есть | 80 | 2,6 | 32 | Помпончик |

| 50 | — | Нефтьмагистраль | 76 | 11,8 | 76 | Караваевы |

Оценочные данные

Корпоративные и франчайзинговые точки. Источник: «FoodService», октябрь 2025 г.

На 1 октября 2025 года под управлением 50 участников рейтинга находились 15 980 собственных и партнерских заведений. 34% из них находятся в Москве и в Московской области: столичный рынок по-прежнему гораздо выше насыщен сетевым общепитом, чем регионы.

В уходящем году количество торговых точек увеличили 29 ресторанных операторов, вошедших в топ-50. Еще 19 компаний сократили свое присутствие на рынке (в 2024 г. таких было восемь).

Абсолютным лидером по числу открытий, как и в прошлом году, стала Dodo Brands: под брендами «Додо пицца» и «Дринкит» заработало 196 новых заведений (отрыв от занявшей второе место петербургской сети «Хлебник» – более ста точек). Компания активно тиражирует кофейную концепцию: на середину ноября в России были открыты 108 кофеен «Дринкит», 77 из них по франчайзингу.

Москва: топ-20 ресторанных сетей — 2025*

| № | Бренд | Москва и МО | Динамика к 2024, % | Россия | Компания |

|---|---|---|---|---|---|

| 1 | Буханка | 534 | 1,7 | 545 | Буханка |

| 2 | Rostic’s, KFC | 431 | 2,6 | 1257 | Юнирест |

| 3 | Вкусно — и точка | 393 | 6,2 | 955 | Вкусно — и точка |

| 4 | Бургер Кинг | 321 | 4,9 | 880 | Бургер Кинг |

| 5 | Додо Пицца | 254 | 9,5 | 1056 | Dodo Brands |

| 6 | Cofix | 242 | 0 | 277 | Cofix |

| 7 | One Price Coffee | 226 | −10 | 403 | Ван Групп Компани |

| 8 | Суши Wok* | 205 | −5,5 | 431 | Суши Wok |

| 9 | CofeFest | 203 | 26,9 | 203 | CofeFest |

| 10 | Шоколадница | 195 | −8,9 | 248 | Шоколадница |

| 11 | Крошка Картошка | 189 | −4,1 | 253 | Крошка Картошка |

| 12 | Теремок | 188 | 7,4 | 343 | Теремок-Инвест |

| 13 | SurfCoffee | 147 | 25,6 | 300 | SurfCoffee |

| 14 | French Bakery Sedelice | 145 | 52,6 | 145 | French Bakery Sedelice |

| 15 | Правда кофе | 143 | −13,9 | 146 | Правда кофе |

| 16 | Stardogs | 139 | 0 | 197 | Маркон |

| 17 | Хлебница | 124 | −7,5 | 970 | Хлебница |

| 18 | Здрасте | 100 | 72,4 | 103 | Здрасте |

| 19 | Папа Джонс | 93 | 3,3 | 200 | Папа Джонс |

| 20 | Stars Coffee | 84 | −1,2 | 119 | Pinsky&Co |

Итого по топ-20:

Москва и МО — 4356

Динамика — 3,9%

Россия — 9031

* Оценочные данные

* Корпоративные и франчайзинговые точки

Источник: FoodService, октябрь 2025 г.

Среди лидеров роста по количеству новых точек в столичном регионе стоит выделить French Bakery Sedelice: сеть, которая развивается только в Москве и области, за год открыла 50 новых точек формата кофейня-пекарня.

Тройку лидеров относительного роста в этом году составили компании-новички нашего рейтинга. Все три бренда были запущены всего несколько лет назад – во время ковида или незадолго до его начала. Основанная в конце 2020 г. в Сочи предпринимателем Алексеем Аюповым сеть «Мидийное место», концепция которой выстроена вокруг демократичных морепродуктов, сегодня насчитывает 87 ресторанов в 54 городах (прирост за год – 83%). Всего на год старше сеть кофеен «Здрасте» (103 точки, прирост за год – 78%), активно развивающаяся в Москве и Подмосковье, причем в нетипичном сегодня для кофеен формате полного обслуживания, и делающая ставку на новые ЖК. Концепция напитков навынос Pims (105 точек, прирост за год 64%) также родом из ковидного 2020-го. Основная модель развития для всех трех концепций – франчайзинг.

Примечательно, что многие ресторанные компании, которые активно росли по франчайзингу в предыдущие годы, сегодня говорят о значительном спаде интереса к ресторанным франшизам (а некоторые и вовсе временно закрыли отдел продаж). Среди причин – недоступность заемных средств из-за высокой ключевой ставки, отток капитала в депозиты, а также падение доходности ресторанного бизнеса. В случае с франшизами мини-кофеен к общим для рынка проблемам добавился существенный рост стоимости кофейного зерна. В целом недорогие пекарни в 2025-м росли активнее, чем кофейни. Так, сеть «Хлебник», открывшая за год 80 новых пекарен, стала лидером по количеству торговых точек в Санкт-Петербурге.

Таблица. Санкт-Петербург: топ-20 ресторанных сетей — 2025*

| № | Бренд | Санкт-Петербург и ЛО | Динамика к 2024, % | Россия | Компания |

|---|---|---|---|---|---|

| 1 | Хлебник | 272 | 30,1 | 304 | Хлебник |

| 2 | Etlon Coffee | 230 | 16,8 | 230 | Etlon Coffee |

| 3 | Baggins Coffee | 195 | 4,8 | 200 | Бэггинс Кофе |

| 4 | Булочные Ф. Вольчека | 167 | 4,4 | 167 | Булочные Ф. Вольчека |

| 5 | Цех85 | 162 | 7,3 | 170 | Цех85 |

| 6 | Теремок | 147 | −7,5 | 343 | Теремок-Инвест |

| 7 | Rostic’s, KFC | 108 | 2,9 | 1257 | Юнирест |

| 8 | Додо Пицца | 103 | 4,0 | 1056 | Dodo Brands |

| 9 | Вкусно — и точка | 96 | 2,1 | 955 | Вкусно — и точка |

| 10 | Бургер Кинг | 94 | 8,0 | 880 | Бургер Кинг |

| 11 | Люди любят | 92 | 13,6 | 92 | Люди любят |

| 12 | Лавка пекаря | 75 | −6,3 | 75 | Лавка пекаря |

| 13 | Евразия | 61 | 3,4 | 61 | Евразия |

| 14 | Шаверно | 60 | 9,1 | 60 | Шаверно |

| 15 | Uppeit | 59 | 31,1 | 59 | Uppeit |

| 16 | One Price Coffee | 57 | −12,3 | 403 | Ван Групп Компани |

| 17–18 | Суши Wok* | 53 | −29,3 | 431 | Суши Wok |

| 17–18 | Все дома | 53 | 17,8 | 53 | Все дома |

| 19 | Vlavash | 51 | −7,3 | 75 | Vlavash |

| 20 | Токио-сити | 50 | −7,4 | 54 | Токио-сити |

Итого по топ-20:

— Санкт-Петербург и ЛО: 2 185

— Россия: 6 925

* Оценочные данные.

* Корпоративные и франчайзинговые точки.

Источник: FoodService, октябрь 2025 г.

Новым вызовом 2026 г. для индустрии станут изменения в налоговом законодательстве. От наступающего года рестораторы ждут очередного витка роста расходов, продолжения оттока гостей из залов и дальнейшего снижения инвестиционной привлекательности ресторанного бизнеса. Очевидно, что трансформация рынка питания вне дома, вектор которой обозначился в уходящем году, будет продолжаться.

Подробности от Ъ

Снижение маржинальности бизнеса и падение числа посетителей вынуждает рестораторов закрывать свои заведения. За последний год число точек общепита снизилось на 3,1% год к году, до 115 тыс. Суши-бары и пиццерии столкнулись с более выраженным падением из-за угасающей популярности форматов.

В 2024–2025 годах общепит столкнулся с ростом затрат на персонал, аренду и продукты, а также с более осторожным потребительским поведением, считают в банке «Точка» и сервисе «Клик». По данным Focus Technologies, количество заказов в классических кафе и ресторанах Москвы в январе—октябре 2025 года сократилось на 5% год к году. Кроме того, часть потребителей переориентировалась на готовую еду и сервисы доставки, отмечает основатель Российского совета торгцентров Олег Войцеховский. По подсчетам Ассоциации производителей и поставщиков готовой еды и NTech, в январе—сентябре 2025 года оборот сегмента готовой еды в денежном выражении увеличился на 32% год к году.

Маржинальность ресторанного рынка заметно снизилась. Если несколько лет назад рентабельность в среднем составляла 20–25%, то сейчас — 10–12%, говорит основатель сети «Раковая» Евгений Ничипурук.

Кроме того, количество заведений общепита сокращается, в частности, из-за политики ряда регионов на ограничение продажи алкоголя, отмечает вице-президент по обороту алкогольной продукции в предприятиях сферы гостеприимства Федерации рестораторов и отельеров Алексей Небольсин. Он приводит в пример Подмосковье, где теперь нельзя продавать алкоголь в заведениях, расположенных на первых этажах многоквартирных домов.

Реже стали открываться и новые заведения общепита. Высокая стоимость заемных денег увеличивает затраты на старт новых проектов в индустрии, говорят в «Юниресте» (управляют сетью Rostic’s). Брокер направления food and beverage Руслан Гусейнов говорит, что около 30% его клиентов не стали рисковать и открывать новые точки в этом году, что свидетельствует о существенном сокращении активности в отрасли.

Наиболее выраженное сокращение числа суши-баров и пиццерий партнер сети «Дринкит» в Москве Юрий Машенцев объясняет тем, что эти форматы, находившиеся на пике популярности много лет подряд, оказались однотипными. Затраты на содержание суши-баров и пиццерий зачастую выше, чем, например, у вьетнамского фастфуда, добавляет Руслан Гусейнов.

Что касается роста сегмента чайхан, то, скорее всего, это эффект низкой базы, считает эксперт Franshiza.ru Анна Рождественская. Хотя спрос на заведения такого формата есть, особенно среди студентов, офисных сотрудников и тех, кто ценит традиционную восточную кухню, добавляет Руслан Гусейнов.

Несмотря на общее снижение количества точек общепита, официально зарегистрированных предприятий на ресторанном рынке, напротив, становится больше.

По подсчетам банка «Точка», в конце ноября в реестрах ЕГРЮЛ и ЕГРИП зарегистрировано 178,8 тыс. предпринимателей в общепите, что на 5% больше год к году. Предприниматели перезапускают бизнесы, тестируют новые концепции, дробят форматы и заходят с более точечными продуктами, считает Юрий

Руслан Гусейнов считает, что текущая тенденция к сокращению количества заведений общепита сохранится, так как рост издержек продолжается. Такие факторы, которые начали формироваться раньше, как санкционное давление, рост инфляции, перегрев рынка труда, не исчезают сразу, а продолжают «доедать» экономику, резюмирует эксперт.